區塊鏈技術的反向保理模式全流程圖解

由于缺乏可在市場自由流通的固定資產、金融資產等合格抵押品,融資困難一直是制約我國中小企業發展的重要原因。應收賬款是中小企業重要的流動資產,發展應收賬款融資,對于有效盤活中小企業存量資產,破解融資難題具有重要意義。目前中小企業應收賬款質押融資存在核心企業不愿配合應收賬款確權、核心企業付款及時性等問題,嚴重制約中小企業應收賬款融資效率。

基于反保理模式的供應鏈金融是指核心企業作為保理業務的發起人向銀行等保理商提出以轉讓應收賬款為前提,為中小企業提供應收賬款收取、銷售賬務管理及融資等服務的一種綜合性金融服務方式。以銀行等保理商信用為背書,將應收賬款類票據化,通過區塊鏈智能合約做到到期對付、隨時可拆分貼現,這樣,中小企業上游供應商也會接受應收票據作為支付工具,應收票據即可在整個市場流轉,中小企業應收賬款被盤活并實現快速融資,解決經營發展中的融資問題。

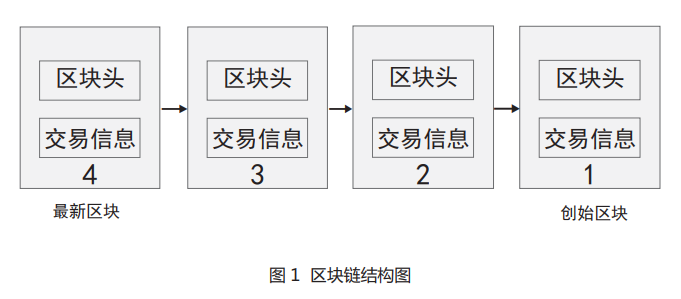

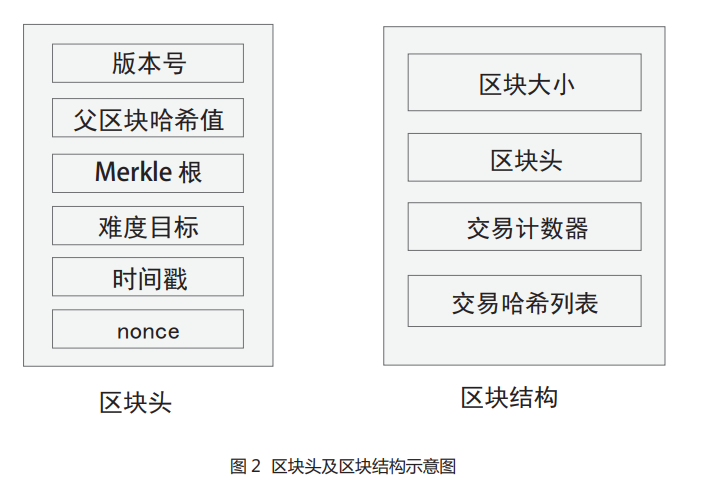

區塊鏈是一種帶有數據“散列驗證”功能的數據庫。區塊就是數據塊,按照時間順序將數據區塊組合成一種鏈式結構,并利用密碼學算法,以分布式記賬的方式,集體維護數據庫的可靠性。區塊鏈底層數據結構是一種鏈表,鏈表中每個結點記錄一個區塊,區塊里面存儲了交易的信息(如圖1所示)。區塊包括區塊頭和區塊體兩部分。如圖2所示,區塊頭包含父區塊哈希值、merkle根、難度目標和nonce值等信息,而區塊體則包含了交易哈希列表。

按照保理業務發起主體不同,保理業務可分為正向保理和反向保理,如圖3所示。

其中,反向保理由核心企業發起保理業務申請,通過和銀行等保理商簽訂反保理協議,由銀行給其供貨、位于其供應鏈上的中小企業提供保理融資。反向保理主要適用于供應鏈金融管理意識強且配合度高、需要加強對其上游供應商的金融支持,以保障穩定安全的核心企業。核心企業一般為行業龍頭企業,具有較強的資產規模、財務實力和信用實力。反向保理對于回款的控制集中于核心企業,將業務發起和風險評估的重點轉向核心企業,有效地避免正向保理業務中核心企業對于應收賬款不予確認的問題,同時也有效避免虛假應收賬款、虛構債務人等難以控制的違約風險。

基本原理

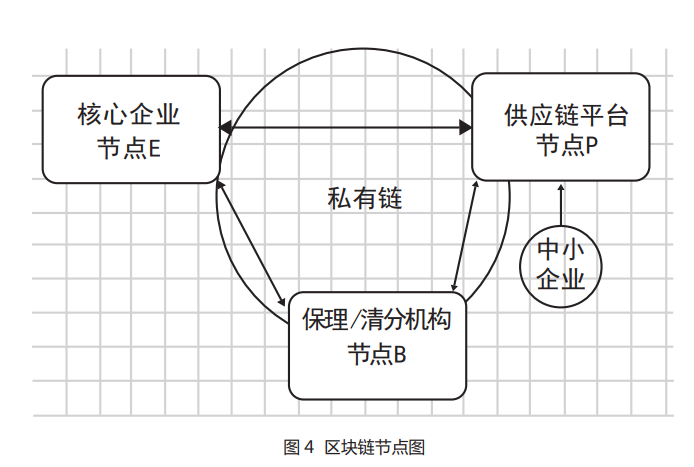

如圖4所示,區塊鏈數據庫節點部署在核心企業、保理/清分機構、供應鏈融資服務平臺機構。

核心企業負責將其與上游供應商之間的供貨商務信息及應付賬款相關信息上傳到區塊鏈數據庫中,保理機構買斷核心企業應付賬款并針對具體供貨商務信息發行等額數目面值人民幣1分的憑證,例如供貨款10000元,則發行1000000份憑證,并將該1000000份憑證支付給應付賬款的收款方,該憑證票據在后續貿易中可分支付給收到該票據的上游供貨商,供貨商可以用該票據向保理機構申請現金貼現,也可以持有至到期日接收保理機構的現金兌付。

保理機構作為票據清分機構到期對各個供貨商手里的零整票據進行兌付,亦可以接收各個供貨商的現金貼現要求進行現金貼現,憑證票據發行、接收、兌付、貼現等相關信息都上傳至區塊鏈數據庫中。

中小企業在供應鏈融資服務平臺系統中注冊用戶,接收、支付、貼現、兌付手里的憑證票據。融資服務平臺作為該私有鏈區塊鏈的發起人制定該私有鏈數據結構、共識算法、智能合約、通信加密密鑰、注冊用戶密鑰等,并與核心企業、保理機構實現加密通信及系統對接。

具體流程

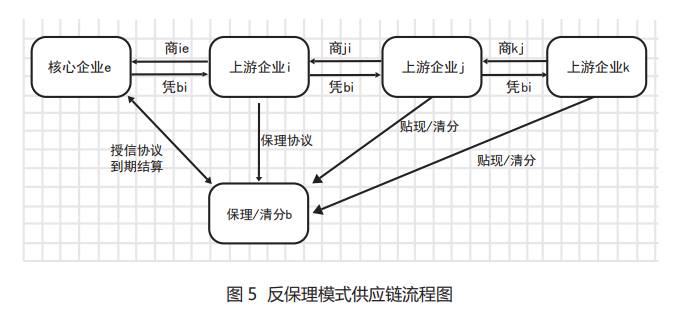

具體業務流程如圖5所示:

首先核心企業e與保理機構b簽署授信協議及反保理協議,將其與上游供應商之間的應付賬款轉讓給保理機構b并通過智能合約按期將應付賬款結算至保理機構b制定的銀行賬戶中,保理機構b依據對應供應商的應付賬款發行憑證票據,票據持有人可以拆分支付其上游供應商應付賬款,這樣,通過保理機構增信發信的憑證票據可以在多級供應商之間流轉。

例如,企業j向企業i供貨時產生一條企業j到企業i的供貨信息“商ji”,企業i可以用自己收到的來自保理機構b發行并支付給自己的憑證票據“憑bi”支付給企業j具體合同金額的憑證票據,企業j也可以將該憑證票據“憑bi”再支付給與其發生貿易的上游供應商k具體合同金額的憑證票據“憑bi”,所有中小企業都可以通過智能合約要求保理機構b貼現持有相應份額的憑證票據“憑bi”,也可以要求保理機構b到期兌付持有相應份額的憑證票據“憑bi”。保理機構b可以通過本地區塊鏈數據庫查看憑證票據“憑bi”的到期信息、持有人信息及貼現信息,通過智能合約到期清分零整憑證票據到中小企業指定的銀行賬戶中,同時對持票人貼現請求按約定利息進行貼現并將貼現資金自動匯入持票人銀行賬戶中。智能合約通過區塊鏈各節點應用程序根據具體條件觸發自動執行,這樣可以促使中小企業積極加入供應鏈融資平臺,并接受憑證票據作為支付工具,加速整個供應鏈企業間流通以解決各中小企業融資需求。

建立有效利益分配機制。核心企業是區塊鏈反向保理模式的關鍵,將核心企業應付賬款信息上傳至供應鏈平臺及保理機構區塊鏈節點數據庫才能幫助上游供應商盤活應收賬款資產,實現快速融資。在整個業務模式中,可在核心企業和保理機構中建立一種有效利益分配機制,由保理機構將利息收入以一定比例給予核心企業,調動核心企業加入區塊鏈節點參與整個融資的積極性和主動性。

強化核心企業政策激勵。建議政府可以根據核心企業上傳其應付賬款筆數以及小微企業融資的筆數及融資金額給予核心企業一定的獎勵,一方面鼓勵核心企業積極參與供應鏈平臺幫助有資金需求的上游供應商融資,另一方面提高當地小微企業獲得融資的便利性、降低融資成本,優化當地營商環境。

加強合規監管和業務指導。相關政府部門應加強協同監管,了解保理模式供應鏈金融中區塊鏈智能合約執行情況,加強業務指導,對其間存在的問題嚴加監管。必要時,引入監管區塊鏈節點,并將監管節點部署在地方一線基層,及時對區塊鏈中業務執行情況進行監控,確保各參與機構遵循前期制定的智能合約及其他相關制度規則,依規履行約定業務,確保各參與方利益,保障整個區塊鏈環境中業務合規有序開展。

文章來源:供應鏈Finance,圖片來源:網絡。

本文已標注來源和出處,版權歸原作者所有,如有侵權,煩請聯系我們刪除!

上一篇:重磅丨2024年31省市數字經濟發展規劃!

下一篇:詳解供應鏈票據及供應鏈票據ABN等融資方式