國企如何規避貿易性融資,合規開展供應鏈金融?

近日,國資委連續發布的《關于做好2023年中央企業違規經營投資責任追究工作的通知》(國資廳發監責〔2023〕10號)、《中央企業財務決算審核發現問題整改和責任追究工作規定》(國資發監責規〔2023〕25號),再次明確了將涉嫌開展融資性貿易或“空轉”“走單”等虛假業務作為移送國資委違規責任追究部門的違規經營投資問題線索,依法依規處理到責任人。并且對融資性貿易、“空轉”“走單”虛假業務問題“零容忍”,一經發現即由集團公司或上級企業提級查辦,涉及二級子企業或年內全集團累計發現3件上述同類問題的,應當報告國資委,由國資委提級查辦。

國有企業作為參與供應鏈金融的主力軍,目前基本各大國央企都設立融資租賃公司、保理公司乃至供應鏈管理公司參與供應鏈金融。對于市場上甚囂塵上的“供應鏈金融就是融資性貿易的馬甲”、“供應鏈金融=融資性貿易”的說法,讓國企開展供應鏈金融業務時始終無法放開手腳。本文即從融資性貿易與供應鏈金融的區別入手,討論國企該如何合規開展供應鏈金融。

一、融資性貿易

1、沿革

從2012年國資委發布的《關于加強中央企業資金管理有關事項的補充通知》(國資廳發評價〔2012〕45號)中的“加強融資性貿易業務管理,適度壓縮融資性貿易規模”,到《關于做好2015年度中央企業財務決算管理及報表編制工作的通知》(國資發評價〔2015〕155號)中的“加大融資性貿易和墊資建設等業務的風險管控力度”,再到《國務院辦公廳關于建立國有企業違規經營投資責任追究制度的意見》(國辦發〔2016〕63號)中將交易行為虛假或違規開展“空轉”貿易、利用業務預付或物資交易等方式變相融資或投資納入違規責任追究范圍,自此之后的2018年《中央企業違規經營投資責任追究實施辦法(試行)》(國務院國有資產監督管理委員會令第37號)、《關于做好2021年度中央企業財務決算管理及報表編制工作的通知》(國資發財評〔2021〕97號)、《關于做好2023年中央企業違規經營投資責任追究工作的通知》(國資廳發監責〔2023〕10號)、《中央企業財務決算審核發現問題整改和責任追究工作規定》(國資發監責規〔2023〕25號)等文件,對于融資性貿易就是禁止、清理、打擊的態度。

之所以國資委的態度從“加強管理、適度壓縮”到“加大風險管控力度”,再到“禁止、清理、打擊、零容忍”,背后正是因為這十幾年來參與其中的國企因融資性貿易暴雷而導致的巨大國有資產損失。

2、概念

國企、央企出于擴大銷售額以及賺取利潤的需要,開展融資性貿易的事件屢禁不止,融資性貿易并非一個法律概念,目前并沒有任何法律法規對其定性,這也是國企難以完全規避貿易性融資的原因,目前最接近融資性貿易官方定義的是2023年2月7日國資委網站上的一則問答。國資委在其官網上明確:

“《關于進一步排查中央企業融資性貿易業務風險的通知》(國資財管〔2017〕652號)規定,融資性貿易業務是以貿易業務為名,實為出借資金、無商業實質的違規業務。其表現形式多樣,具有一定的隱蔽性,主要特征有:一是虛構貿易背景,或人為增加交易環節;二是上游供應商和下游客戶均為同一實際控制人控制,或上下游之間存在特定利益關系;三是貿易標的由對方實質控制;四是直接提供資金或通過結算票據、辦理保理、增信支持等方式變相提供資金。”

上述定義對國企開展供應鏈金融影響最大的就是最后一句話,票據、保理、增信支持都是供應鏈金融最常見的工具,但該定義卻將這些供應鏈金融常見工具變成了融資性貿易的主要特征之一,這也是市場上“供應鏈金融就是融資性貿易的馬甲”、“供應鏈金融=融資性貿易”這種論調的主要依據之一。

3、模式

正如國資委官網的定性,融資性貿易表現形式多種多樣,具有一定的隱蔽性,但還是可以分類為買賣型融資性貿易和增信型融資性貿易。

買賣型融資性貿易主要分為循環貿易、托盤型貿易、委托采購:

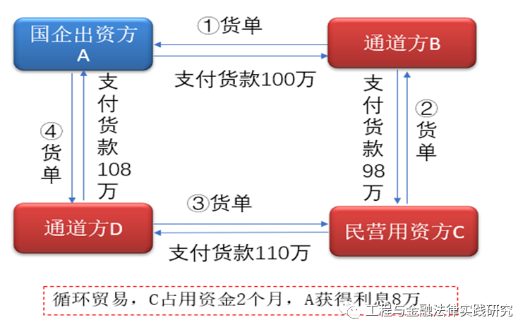

(1)循環貿易

循環貿易是最常見,也是國資委各類文件中主要打擊的融資性貿易類型。國有企業出資方通過多個通道中間方,以簽署買賣合同支付貨款的名義,最終讓資金流向民營的資金需求方,資金需求方占用一段時間資金后,再以支付貨款名義將本金及利息一并還給國有企業出資方,形成閉環的同時并不實際發生貨物流轉,或者貨物根本不存在。

具體示例見下圖一:

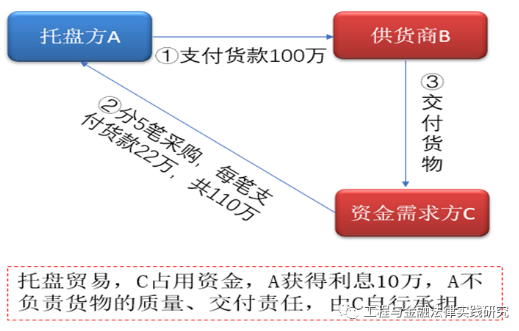

(2)托盤貿易

托盤貿易本質就是托盤方(出資方)為實際資金需求方以墊資方式提供融資。資金需求方無法一次性采購所需的貨物,因此由托盤方先行與資金需求方指定的供應商簽署買賣合同,一次性采購該批貨物,再行與資金需求方簽署買賣合同,由資金需求方分批采購該筆貨物,利用買賣的賬期實現墊資方式的融資,而貨物則由供應商直接交付給資金需求方,托盤方對貨物的質量、交付日期等不承擔任何責任,由資金需求方自行承擔。

具體示例見下圖二:

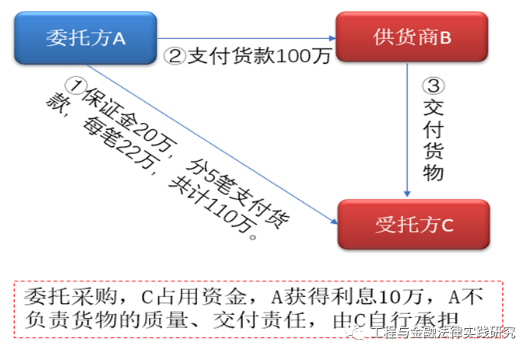

(3)委托采購

委托采購本質仍然是受托方(出資方)為委托方(實際資金需求方)以墊資方式提供融資。委托方無法一次性采購所需的貨物,因此先行支付部分保證金給受托方,委托受托方先行與其指定的供應商簽署買賣合同,一次性采購該批貨物并付款。貨物由供應商直接交付給委托方,委托方分期付款給受托方。受托方對貨物的質量、交付日期等不承擔任何責任,由委托方自行承擔。

具體示例見下圖三:

增信型融資性貿易主要是以不具有真實交易背景的保理、票據、質押監管等方式為資金需求方增信,獲取金融機構融資:

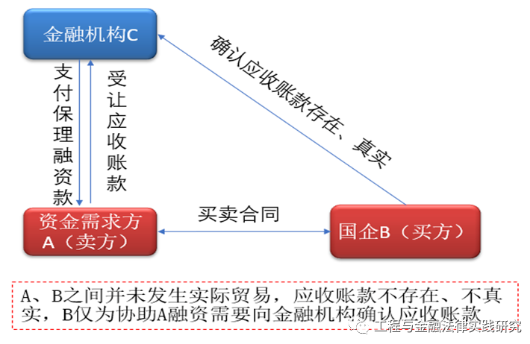

(4)保理增信

保理增信本質是通過偽造貿易,國企增信方通過對該貿易項下應收賬款的確認,協助資金需求方從金融機構處獲得保理融資。該保理通常為有追索保理,在到期時資金需求方通過償還金融機構的保理融資結束,國企增信方無需實際支付應收賬款。但如果資金需求方無法償還保理融資,國企增信方將承擔向金融機構支付應收賬款的責任。

具體示例見下圖四:

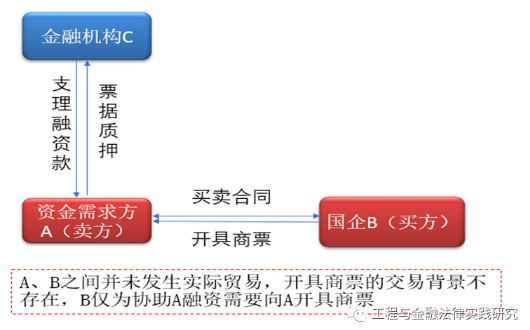

(5)票據增信

票據增信本質是通過偽造貿易,國企增信方在該貿易項下出具商票,協助資金需求方從金融機構處以票據質押作為增信獲得融資。在到期時資金需求方通過償還金融機構的融資款項解除票據質押,國企增信方無需實際兌付商票款項。但如果資金需求方無法償還融資,國企增信方將承擔兌付商票款項的義務。

具體示例見下圖五:

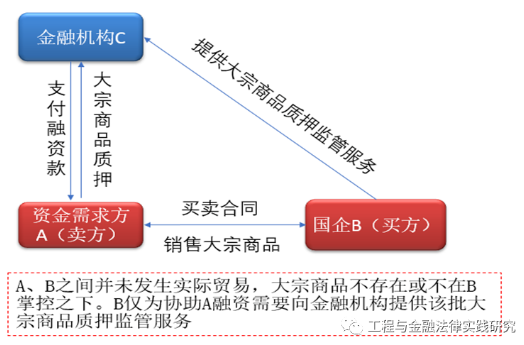

(6)質押監管增信

質押監管增信本質是通過偽造貿易,國企增信方在該貿易項下向資金需求方銷售一批大宗商品,資金需求方以該批大宗商品作為質押物向金融機構融資,同時金融機構委托國企增信方對該批大宗商品進行質押監管。在到期時資金需求方通過償還金融機構的融資款項解除大宗商品質押及國企增信方的質押監管義務,但如果資金需求方無法償還融資,且該批大宗商品不存在或不在國企增信方實際掌控下,國企增信方將承擔相應賠付責任。

具體示例見下圖六:

4、司法對于融資性貿易的認定

(1)(2021)京民申7260號

法院認為:“本案中,北方光電公司主張本案基礎法律關系性質為買賣合同法律關系,并據此要求航天海鷹公司等支付貨款,但北方光電公司提交的證據始終無法證明案涉交易中存在真實的貨物流轉及北方光電公司向航天海鷹公司等實際進行了貨物交付等關鍵事實。原審法院結合各方當事人的真實意思表示以及合同實際履行情況等相關證據,認定案涉基礎法律關系性質為融資性貿易,據此判決駁回北方光電公司的訴訟請求,并無不當,亦未超過北方光電公司的訴訟請求范圍。”

(2)(2019)最高法民終101號

法院認為“本案當事人通過簽訂意思表示不真實的買賣合同進行資金流轉,資金流向為中鐵公司轉入紫荊公司、紫荊公司轉入南寧錦勝川公司及其指定的岳陽茂森公司等四公司、南寧錦勝川公司及岳陽茂森公司等四公司后將款項轉入威林公司、邱紅梅等相關人員賬戶,最后通過威林公司將資金返還至中鐵公司賬戶,而案涉合同項下僅存在資金的流轉,并無真實的貨物交易,中鐵公司從該資金流轉過程中獲得收益。因此,本案已查明的事實足以證明紫荊公司、威林公司實際收到并占用了中鐵公司資金,中鐵公司亦在其中獲得收益,雙方的行為符合企業間借貸的法律關系特征,故原審確定本案案由為企業借貸糾紛正確。”

(3)(2022)新01民終2993號

法院認為:“雙方當事人簽訂的涉案《氧化鋁購銷合同》雖形式上是買賣合同關系,但采取的是“走單走票不走貨”的交易方式,雙方當事人形成的并非典型的買賣合同關系,也不屬于典型的借款合同法律關系,雙方真實意思表示為采用循環貿易式融資法律關系。由于并不存在真實的買賣合同意思表示的合意,故雙方當事人以虛假的意思表示形成的買賣合同關系應當認定為無效,而隱藏的循環貿易式融資法律關系,并未顯示存在法定無效情形,系雙方當事人真實意思表示的合意,應屬有效。”

(4)(2021)最高法民終435號

從公開渠道可供搜索的司法案例當中可以看出,最常見、也是最容易發生糾紛的融資性貿易類型正是循環貿易,為此國有企業需要特別關注該模式。

二、融資性貿易與供應鏈金融的區別

由商務部,工業和信息化部,生態環境部,農業農村部,中國人民銀行,國家市場監督管理總局,中國銀行保險監督管理委員會,中國物流與采購聯合會聯合發布的《關于開展供應鏈創新與應用試點的通知》(商建函[2018]142號)中明確

“推動政府、銀行與核心企業加強系統互聯互通和數據共享,加強供應鏈金融監管,打擊融資性貿易、惡意重復抵質押、惡意轉讓質物等違法行為,建立失信企業懲戒機制,推動供應鏈金融市場規范運行,確保資金流向實體經濟。”

可以看出,從國家層面上是將供應鏈金融與融資性貿易區別對待的,對于供應鏈金融是鼓勵與監管,而對于融資性貿易則是打擊和禁止。

融資性貿易和供應鏈金融的區別如下:

1、交易背景是否真實

根據中國人民銀行等八個部門聯合發布的《關于規范發展供應鏈金融支持供應鏈產業鏈穩定循環和優化升級的意見》(銀發〔2020〕226號)中對于供應鏈金融的定義

“從供應鏈產業鏈整體出發,運用金融科技手段,整合物流、資金流、信息流等信息,在真實交易背景下,構建供應鏈中占主導地位的核心企業與上下游企業一體化的金融供給體系和風險評估體系,提供系統性的金融解決方案,以快速響應產業鏈上企業的結算、融資、財務管理等綜合需求,降低企業成本,提升產業鏈各方價值。”

可以看出,供應鏈金融最大的特點就是在真實交易背景下開展,而融資性貿易則不具備真實交易背景。票據、保理等工具作為供應鏈金融最常見的融資工具,如果處在真實交易背景下,則可以為中小企業開展實業提供融資,而如果處在不真實交易背景下,則會成為融資性貿易利用的違法工具,橘生淮南則為橘,橘生淮北則為枳,票據、保理僅僅是工具,最重要的是使用的目的,而不是機械的理解。

2、供應鏈金融可以確保資金流向實體經濟,而融資性貿易則不行。

供應鏈金融最基本的要求是真實交易背景,因此借用核心企業的資信,為上下游的中小供應商提供融資,可以確保資金流向實體經濟。融資性貿易由于不具有真實交易背景,融資資金無法確保流入實體經濟,從宏觀經濟層面不利于國家經濟發展。

3、國企或央企作為核心企業在供應鏈金融項下不存在額外的國有資產損失風險,而融資性貿易下則存在該風險。

以循環貿易為例,一旦資金需求方暴雷,無法形成閉環,由于貨物并不實際存在,該筆已支付的貨款將無法回收,造成國有資產損失。

又以保理增信為例,供應鏈金融下的核心企業向金融機構確認應收賬款,一旦供應商無法償還保理融資款,核心企業所需做的僅是將應當付給供應商的應收賬款支付給金融機構,不存在額外風險。而融資性貿易項下的保理增信,由于應收賬款不存在,根據《民法典》第七百六十三條

“應收賬款債權人與債務人虛構應收賬款作為轉讓標的,與保理人訂立保理合同的,應收賬款債務人不得以應收賬款不存在為由對抗保理人,但是保理人明知虛構的除外。”

一旦供應商無法償還保理融資款,核心企業將額外承擔一筆應收賬款金額的損失,會造成國有資產的損失。

與此類似的票據增信、質押監管增信也是如此。

4、在供應鏈金融項下不存在刑事風險,而融資性貿易項下則存在相應刑事風險。

由于融資性貿易項下,特別是循環貿易中,“走單走票不走貨”的現象十分常見,參與其中的企業可能涉嫌《刑法》中的虛開增值稅專用發票罪、非法購買增值稅專用發票、虛開發票罪等。而供應鏈金融由于其真實交易背景則不存在上述刑事風險。

三、建議

綜上所述,國企要規避融資性貿易,首先必須了解融資性貿易的常見模式及概念,在日常的合同審查、經營管理中留意蛛絲馬跡,以避免違規事項的發生。

盡管供應鏈金融的常見融資方式如墊資、保理、票據等被國資委認定是融資性貿易的特征之一,但只要處在真實交易背景下,秉持服務實體經濟的宗旨,就不會踏入錯誤的道路。

文章來源:工程與金融法律實踐研究,作者楊杰律師,圖片來源:網絡。

本文已標注來源和出處,版權歸原作者所有,如有侵權,煩請聯系我們刪除!

上一篇:重磅!商務部公示“2023年全國商貿物流重點聯系企業名單”

下一篇:商務部等8單位關于開展2023年全國供應鏈創新與應用示范城市和示范企業申報工作的通知