保理ABS最全排行

根據wind數據統計,截至2023年8月17日,小供注意到共有150家保理公司作為原始權益人發行ABS,累計發行規模已突破1.6萬億元,達到1.66萬億規模。

與此同時,同期各類ABS發行規模突破8.67萬億元,保理ABS占比約19.2%,保理ABS已成為滬深交易所資產證券化的重要類別之一。

同期,共有約69家商業保理公司作為發起機構發行保理ABN,累計發行規模超過6690億元,占所有ABN規模約29%,可以看出保理類ABN產品在ABN類別中所占權重更高。

央企保理ABS哪家強?

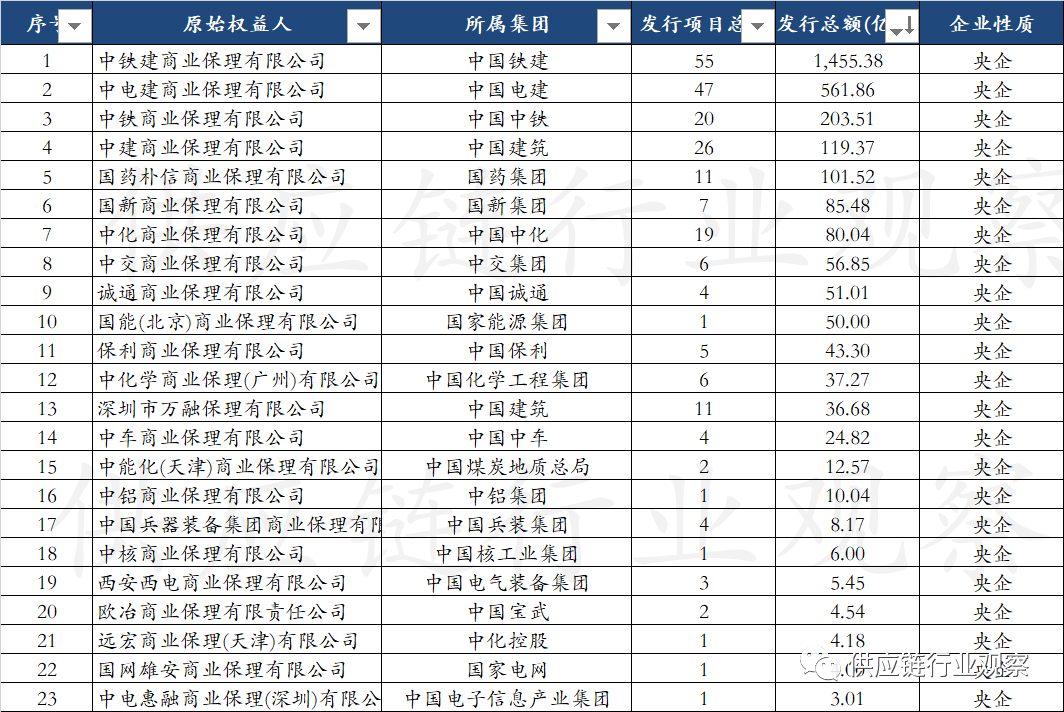

根據統計,在58家央企保理中已有23家央企保理發行保理ABS產品,這些央企保理多以產業內部應收/應付資產為主要資產來源。

表:央企保理ABS規模統計

小供注意到,建筑央企在保理ABS領域整體處于領先水平,這或許與其行業融資特點、管理特點(如壓降兩金)相關。

表:央企保理ABS規模統計

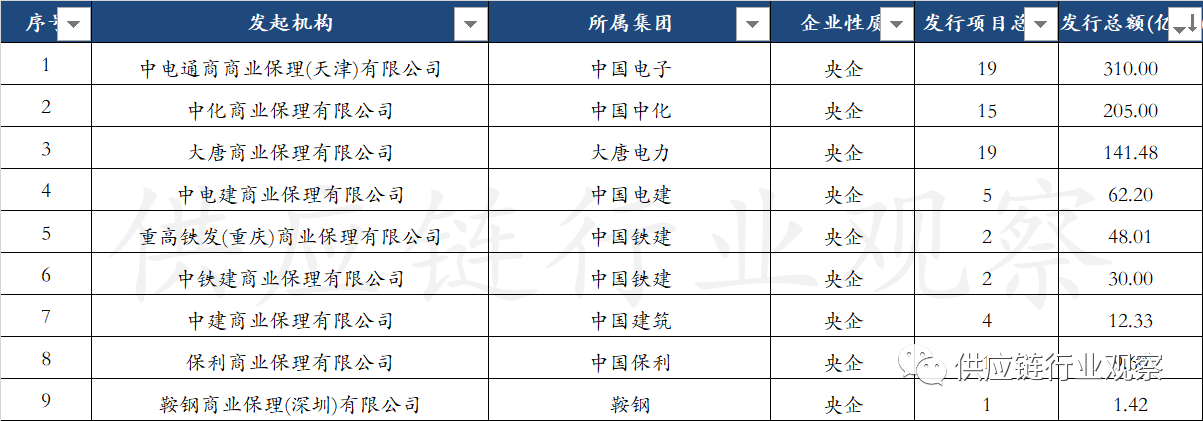

相對而言,央企保理ABN總體規模較小,在這其中中國電子旗下中電通商保理已發行規模突破300億元排名遙遙領先。

在資產證券化產品創新方面,央企保理亦不遑多讓,小供注意到,多家央企保理創新發行了無主體增信ABS。

2021年9月15日,中鐵建商業保理有限公司作為原始權益人的“中信證券-中鐵建保理供應鏈資產支持專項計劃”在上交所成功發行。這是交易所首單供應鏈續發型資產支持專項計劃。

同期,交易所首單應收類續發型ABS成功發行。首單續發型應收類ABS是由中鐵資本有限公司作為原始權益人之代理人的“中鐵資本工鑫6期資產支持專項計劃”。該項目規模51.54億元,其中優先檔48.96億元。

2023年3月9日,中化保理發行首單央企N+N全形態保理資產證券化產品“中信證券-中化保理供應鏈金融1期資產支持專項計劃”。

小供認為:基于行業理解、需求了解及資金協同優勢,央企保理在一些領域已開始逐步領先保理ABS創新。

國企保理哪家強?

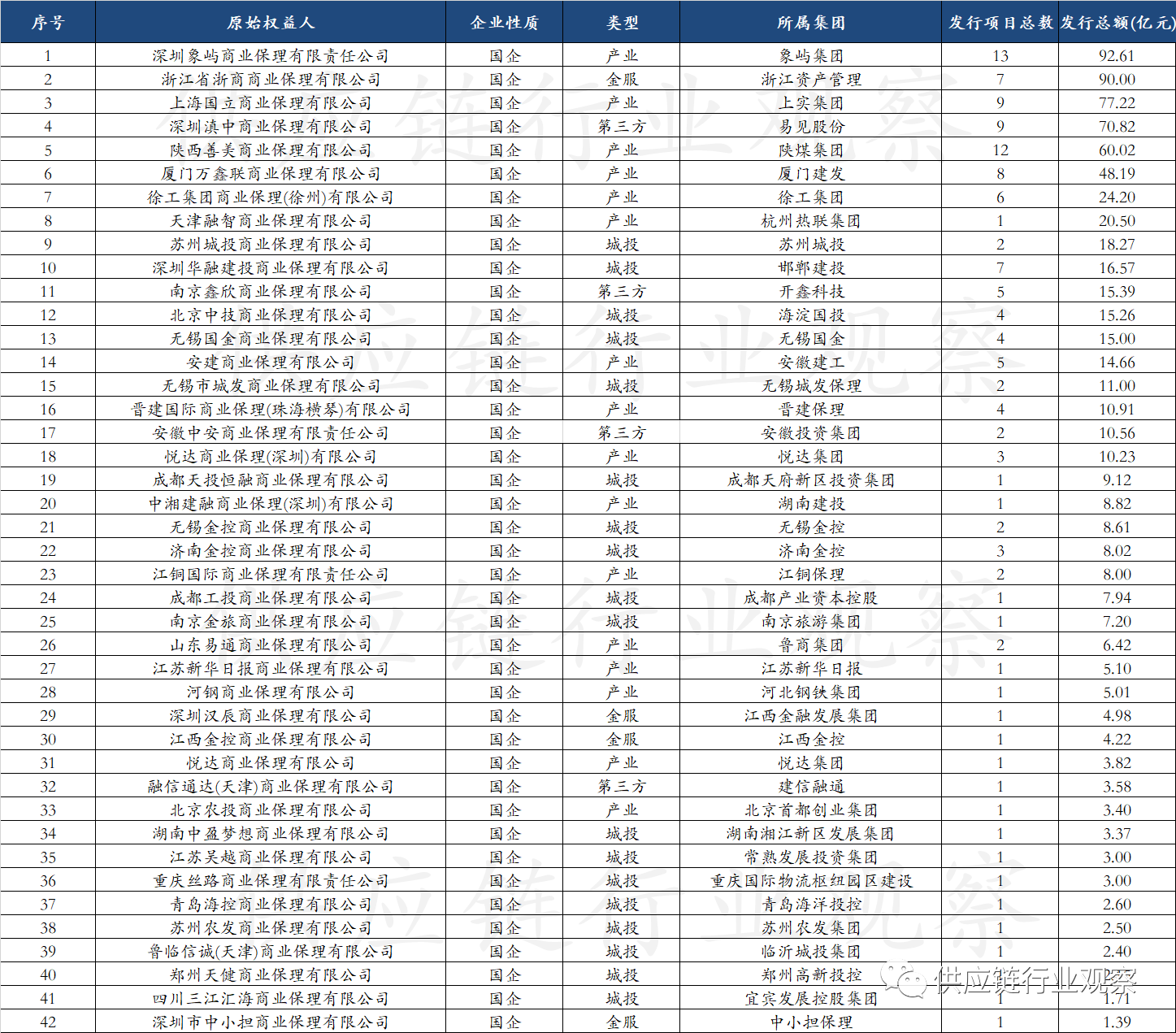

小供注意到,共有42家國企保理發行了超737億保理ABS,在國企類型中,城投類保理正在成為保理ABS中最重要的一中類別。

表:國企保理ABS規模統計

表:國企保理ABN規模統計

小供特別注意到,浙江浙商保理累計發行ABN規模超過1156億元,其發行總額大于其于所有國企保理ABN發行規模總和。

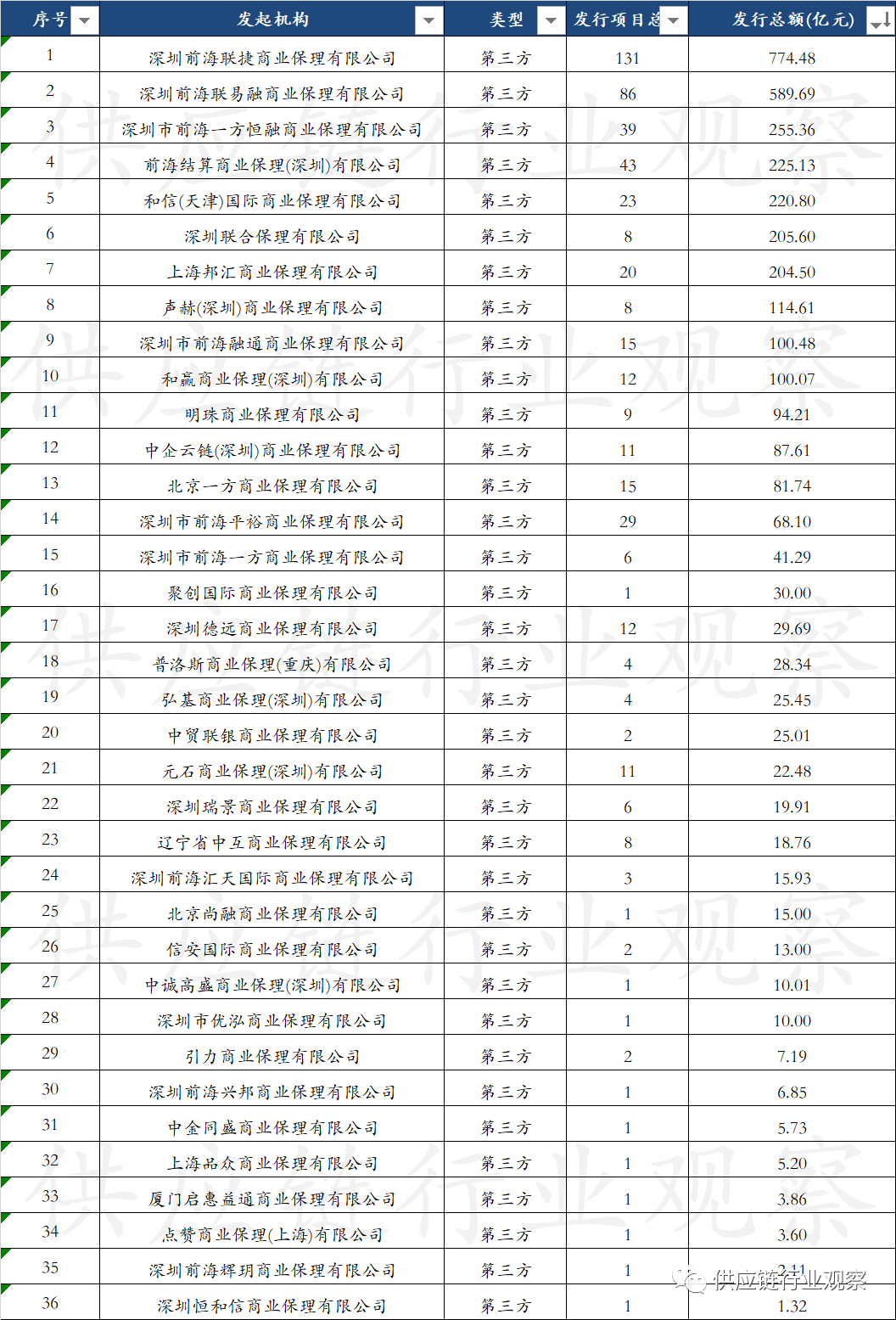

第三方保理哪家強?

第三方保理憑借其強有力的營銷優勢,在保理ABS和ABN領域發行規模遙遙領先,但隨著地產類核心企業的風險持續暴露,市場容量減少,第三方保理總體發行規模受影響較大。

與此同時,在過往幾年發展過程中,由于ABS逐漸呈現出“內卷化”競爭,部分保理公司選擇主動退出。亦有,部分保理公司經營不善,也亦消失在市場中(如明珠保理失聯)。

表:三方保理ABS規模統計

表:三方保理ABN規模統計

小供始終認為,對于新設產業系保理公司來說,資產證券化業務是最宜優先開展的業務之一。

一是,通過申報、發行資產證券化產品,也可以對照標準化市場要求檢驗和完善公司的各項規章制度,包括但不限于:信息披露、風險控制、資產管理、業務操作、信息技術、投資融資等。

二是,通過申報、發行資產證券化產品,快速培養公司在商業保理資產處理方面的技術和能力。資產證券化業務需要在各類交易場所掛牌交易,投資者眾,對底層基礎資產的要求高,通過開展資產證券化業務,可以快速培養公司在應收賬款資產處理方面的能力,包括業務營銷推廣、流程制度、信息系統建設等。

三是,通過申報、發行資產證券化產品,可以快速亮相資本市場,建立與多元投資人的聯系機制。通過發行資產證券化業務,新設產業系商業保理公司可以快速建立起自身在資金/再保理等方面的投資人溝通機制,與眾多銀行、非銀投資者建立溝通聯系。這種投資人聯系機制的建立,不僅有助于保理公司建立資金方儲備池,還有助于通過與多元資金方溝通在產品創新、合作機制方面等創新新方式。

四是,通過申報、發行資產證券化產品,可以快速了解產業集團業務需求、業務痛點,為后續產品創設創造好的條件。產業保理公司通常定位是服務產業,通過發行ABS可以真正摸清集團公司及集團公司各個成員單位在商業保理方面的真正需求(如融資、出表、降負債、賬期管理、走向資本市場)等,進而為后續各類產品創設、創新創造好的條件。

新設產業保理可以做哪些ABS?

廣義上講,資產證券化產品主要分為:在滬深交易所申報掛牌的ABS,在銀行間市場發行的ABN(含ABCP)、在北金所掛牌的債權融資計劃、在中保登掛牌交易的保險資產支持計劃。其中,交易所掛牌交易的ABS和銀行間發行的ABN。需要注意的是,交易所ABS本質為在交易所掛牌交易的資管計劃,所以全部為私募產品,公開發行的ABN產品可以理解為公募產品,因此,ABS只公開披露項目簡要信息,而公開發行的ABN則可會通過特定渠道披露項目的詳細信息(包括各類交易文件)。

新設產業保理都可以直接發行ABS嗎?

坊間一直盛傳,ABS/ABN對商業保理公司的設立年限有要求,如作為原始權益人需要成立滿1年。根據過去諸多案例來看,小供認為新設產業保理是否可以作為原始權益人發行ABS需“一事一議”,實質是要看該保理公司是否具備了發行ABS的人員、能力和明確的發行計劃。此外,需要注意的是,新設商業保理公司發行ABN需要注冊成為交易所協會會員,因此保理公司設立有發行銀行間市場產品的,應著手注冊成為協會會員。

新設產業保理都可以發行哪些ABS?

小供認為供應鏈ABS(核心企業應付ABS)市最簡單的ABS(非房供應鏈ABS發行價格屢破記錄,或迎來更高速發展 | 附:供應鏈ABS的18條彎路),主要作用是解決核心融資問題,小供認為其是新設產業保理最適宜嘗試的ABS。供應鏈ABS依托核心企業信用,通過延長賬期的方式,可以確保現金流的整齊劃一,從一定程度上可以簡單理解為核心企業短期信用債(通常1年以內)。應收賬款ABS通常是產業集團降兩金(兩金中的“應收賬款”)使用的,也可以作為新設產業保理優先嘗試的業務類型,應收賬款ABS交易結構稍微復雜一些,通常需要設置循環購買,資產處理的品類也相對高一些。此外,有部分保理公司還參與集團以降負債為主要目的的并表ABN產品。

新設產業保理如何快速建立發行ABS的能力?

捷徑之一是,學法規。通過學習在各個資產證券化領域的法律法規,可以快速了解ABS的概況、發行流程、交易結構、標準文本要求、資產要求等。如證監會發布的資產證券化業務管理指引、信息披露指引,滬深交易所發布的各類ABS業務規則(如登記掛牌條件確認指南、申報發行指南等)、中國基金業協會發布的備案指引、文本指引等。

捷徑之二是,看項目。看其他ABS的交易文本,快速了解各類ABS的基本情況、交易結構、資產要求(如分散度、集中度)、參與機構溝通要求等。

捷徑之三是,找師傅。一是找擬合作的管理人(以銀行、證券公司或基金子公司);二是找有發行經驗的商業保理公司聯合合作;三是,找專業人員快速學習。

文章來源: 供應鏈行業觀察

本文已標注來源和出處,版權歸原作者所有,如有侵權,煩請聯系我們刪除!

文章來源: 供應鏈行業觀察

本文已標注來源和出處,版權歸原作者所有,如有侵權,煩請聯系我們刪除!

上一篇:征集《2023中國數字物流發展報告》編委

下一篇:供應鏈金融平臺對于大型國企的意義和價值