上市公司融資“生死劫”

【EFEC導讀】交銀國際研究所負責人洪灝認為,直到今天,我們仍在為2008年4萬億的“放水”后果付出代價——這是維持市場穩定的長期成本。

▲圖片來源:視覺中國

盛夏的高溫中,南方某省政府機關會議室內,近二十家企業代表爭相陳述各自目前的經營和資金狀況。會議室里開足了冷氣,但仍不能給代表們內心的燥熱降溫。“融資非常難。”一位與會人員向界面新聞記者道出了當日座談會的焦點。

這一幕似曾相識,卻又有所不同。

2013年,浙江溫州等多地曾出現小微企業經營困難,資金鏈斷裂等狀況,由此將小微企業融資難、融資貴的問題拋上臺面。而此次資金鏈出問題的主體則轉向上市公司,融資難背后的原因更多是在近一年多來國內金融嚴監管,去杠桿,以及股市大幅下挫。

參與上述座談會的企業代表全都來自上市公司,也都是該省赫赫有名的明星企業。據界面新聞了解,就在這場座談會的前后,他們還接受了來自證監會、銀保監會、財政部、企業家協會等各方關于資金情況的調研。

同時,一些未公開的指導協調工作也在進行。界面新聞獨家獲悉,上海證券交易所7月底召集多家金融機構在京召開“全國債券融資優化會議”。會上重點議題之一就是在信用事件頻發,債券違約案增多背景下,如何通過調整結構,有效發揮債市融資作用來緩解企業的資金壓力。

目前,在各種因素疊加影響下,上市公司的多條融資渠道被堵,包括股權質押、定向增發、發債、P2P信用貸等。與之相應的是,企業的融資成本則在不斷攀升,一年期資金成本最高達到18%。

融資渠道條條收緊

“上市公司四處找資金,能用的融資方式都用了,但還有很大的資金缺口。”7月中旬,一位企業融資人士對界面新聞記者表示。

一般來說,除了銀行信貸,上市公司還有以下融資渠道可選:第一種是發行債券;第二種是通過信托項目融資;第三種是通過定向增發在二級市場上募資;第四種是進行股票質押融資。此外,近兩年還有一些上市公司通過P2P平臺違規融資。

數據顯示,今年上半年上市公司增發募集資金總額3658.69億元。與去年上半年6672.21億元相比,募資額下降45.17%。另一組來自中登公司的數據則顯示,2018年7月,場內和場外共計股票質押10445筆,比6月的26957筆減少了61.25%。

在業內看來,資管新規的出臺為上市公司融資戴上了“緊箍咒”,改變了此前政策寬松時期資金極易獲取的局面。監管從嚴后,銀行、信托、私募等資金方都出現大幅收緊。

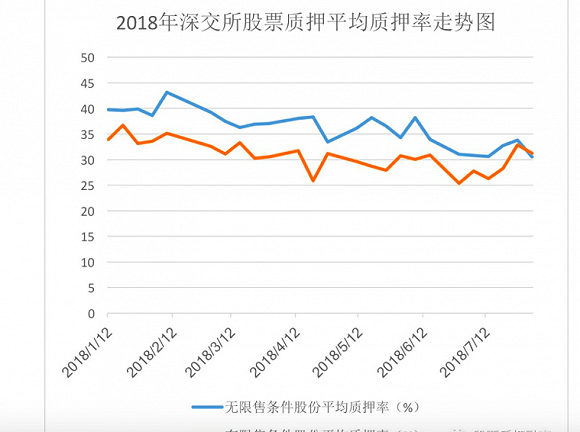

另外,2018年1月底以來,滬指從3500點附近,一路下跌到7月底的2700點附近。跌幅近四分之一。而與2015年6月最高點5100點附近相比,更是下跌2400點,跌幅近半。二級市場股價下跌也使得上市公司股權質押融資大幅縮減,定增融資也處于虧損狀態。

界面新聞記者了解到,在前述座談會上,主營為消費類的企業資金狀況稍好,但傳統制造業、礦業、通信行業、傳媒類等上市公司資金缺口較大。

雖然參會企業們所遭遇到的融資問題各異,但也具有一定的代表性。

其中,有上市公司董事長因反腐出事被抓,而引發資金出借方的恐慌,不再續借,導致公司資金鏈幾近斷裂,瀕臨破產邊緣。

而另一家上市公司的情況則更具普遍性。這家公司最近一年半以來的股價跌去了七、八成。市值從幾百億元蒸發到目前的幾十億元。而這直接導致的后果之一,就是大股東用股權質押形式融來的資金量將大幅減少。“比如以前市值幾百億,質押部分股票能融資十幾億元,股價下跌,股票不值錢了,質押同樣的股票就只能融來幾億元。”該上市公司人士表示。

股價的大幅下挫,讓上市公司的定向增發也頗為不順,作為上市企業重要的融資方式,也在收縮戰線。

“去年做的定增,遭遇今年整體市場下跌,賠的太多。”北京元大投資有限公司總裁任麗碧對界面新聞記者表示。任麗碧所在的公司主要做融資顧問業務,能夠獲取到第一手的企業融資信息。

以近期因大幅虧損備受關注的某資管產品為例,2016年2月發行的該產品投向上市公司定增項目,總募資額近5億元,所投四只定增標的在這輪市場下行中股價均呈現大幅下跌。該定增產品目前已虧損近1.8億元。

“在這樣的大幅虧損情況下,上市公司再想發定增融資就沒機構敢繼續買。這條路融資會越來越難。”任麗碧表示。

發債這條路也不好走。

此前,多家機構收到央行關于增配“AA+”以下信用債的窗口指導。但近期的債券違約潮讓銀行的風控要求有所提高,主流還是只做“AA+”以上的債券。“2A+以下的債券買了出問題誰負責?大多數機構仍舊以觀望為主。”任麗碧稱,他們基本不做評級2A+以下的債券。而今年以來,一些民企即便擁有3A評級,在市場上發債也愈加困難。

通過P2P平臺融資,也一度被上市公司所看中。界面新聞調查得知,近期網貸平臺的持續爆雷,也在一定程度上收縮了上市公司的融資渠道,但這一融資渠道充斥著大量違規操作。

P2P平臺本主要針對數量眾多,缺乏擔保而不被傳統金融覆蓋的個人,及中小微企業的融資需求,屬于民間融資的一部分。但在資管新規,金融去杠桿的嚴監管下,一些有固定資產,信用資質尚可的上市公司也紛紛轉向P2P平臺尋求融資。

據了解,上市公司通過P2P平臺融資的方式主要是信用貸款。單個上市公司在單個平臺借款規模一般為5000萬至3億元。值得注意的是,上市公司往往是同時借多家平臺的資金。

為控制金融風險,2016年8月,監管曾要求,P2P公司投向同一法人或其他組織在同一網貸平臺的借款余額上限不超過100萬元;同一法人或其他組織在不同網貸平臺借款總余額不超過500萬元。

不過,界面新聞調查獲悉,在實際操作中,為了繞開上述監管要求,往往以網貸公司老板個人名義放款或者以保理公司方式放款給上市公司。

“這種信用貸其實是大股東借的,只需要上市公司出具一份董事會決議,相當于暗保,沒人知道。”一位資深金融圈人士透露。他表示,從P2P借來的資金是否用來公司周轉就不得而知了。這種資金的實際用途無法監管,一般對P2P網貸投向也并沒有揭露出流向上市公司的部分。

據了解,有某上市公司幾十億的借款中就有大部分資金來源為P2P信用貸。

另外,私募基金方面的融資渠道也在收縮。

據了解,不少私募股權基金此前僅在名義上以股權的方式投資上市公司,實際上在做債權的事情,背地里再簽一份合同,融資企業要承擔利息。

而資管新規中明確,不允許私募股權基金“明股實債”,明確禁止這種操作模式。另一方面,銀行委托貸款停了以后,私募資金失去銀行這道風控,對企業貸款也更謹慎。

融資成本節節飆升

在融資渠道條條收緊,嚴監管下資金面有限的情況下,上市公司接受融資的成本上限也在不斷攀升。

據了解,以一年期為例,通過銀行融資成本最低,其次是發債。而通過監管不允許的第三方私下操作,如私募債、P2P平臺融資,融資成本就要翻倍。

據元大投資獲取到的多家企業融資信息,上市公司各渠道資金平均成本如下:

上市公司通過銀行借款,一年期貸款利率在7.5%至8.5%之間;

上市公司通過券商做股票質押,利率一直飆升,從去年的5.5%左右上漲到目前的8%左右。且質押折扣從去年5至6折,下降到近期的3至4折;

上市公司通過信托主動管理的項目融資,利率已達12%以上;

民營企業發債資金綜合成本已達8%以上;且AA+以上評級才有資方認可;

私募基金利率一般在年化12%以上;

上市公司通過P2P平臺融資,一年期資金成本一般15%至18%。

而國家統計局公布的《2018年上半年工業企業利潤》數據顯示,今年上半年,規模以上工業企業主營業務收入利潤率僅為6.51%。這意味著,上述融資成本遠高于企業實際利潤率。“實體經濟不景氣,資本成本一路攀升,這樣的融資如何持續?后續拿什么來償還高額利息和本金?”上述資深金融圈人士對界面新聞記者表示。

統計數據顯示,今年4月以來,信用利差擴大、債券發行持續低迷。近幾個月來,表外信貸,如信托貸款、委托貸款和非標影子信貸明顯減速。因此,季調后的新增整體信貸占GDP的比重,3個月移動平均大幅放緩。

2018年6月底,非保本浮動收益類的銀行理財產品規模,已從2017年底的22.2萬億降至21萬億;而2018年上半年,非銀金融機構的資管規模收縮了4.7萬億。2018年上半年,社會融資規模“缺失”的影子信貸收縮了1.5萬億。

“除了人民幣貸款以外,其他融資幾乎都沒了。”中國人民銀行參事、前人民銀行統計司司長盛松成近日在公開場合直言。

政策微調影響幾何

在上市公司日子越來越難過下,政策于7月下旬開始出現微調跡象。

先有MLF(中期借貸便利)、下調存款準備金率等貨幣政策工具相繼祭出。而7月20日央行發布的資管新規細則的松動,更被各方視為政策調整的明顯窗口。

7月23日,國務院常務會議提出,“根據形勢變化相機預調微調、定向調控,以應對好外部環境的不確定性”,積極的財政政策要更加積極,穩健的貨幣政策要松緊適度,保持適度的社會融資規模和流動性的合理充裕。

隨后,央行放松MPA考核參數,支持銀行放貸。7月末的一周,央行投放了5020億MLF,創下單次規模的歷史新高。

而今年年初以來,央行已經三次定向降準,法定存款準備金率下調了1.5%,暫未降息,雖調控政策上表示“不搞大水漫灌”,“但貨幣政策轉向實際寬松是確定無疑。”海通證券宏觀分析師姜超認為。

與此同時,央行還以“棚戶區改造”的名義通過PSL(抵押補充貸款)擴大基礎貨幣供應。

“政策松動的效果立竿見影,融資狀況馬上就會得到改善。”一位上市公司投資部門人士向界面新聞透露,他所在的公司近期準備賣掉自持的中票和短融,當時能接受的成本比較高,13%至15%,高層的態度是,“只要能賣掉都可以”。而碰巧遇上定向降準,資金面一下就得到緩解。他們能接受的成本馬上調低至10%以內,后來一下子融到了幾十億資金。

盛松成認為,把表外融資“趕盡殺絕”不利于破解融資難的局面,宜引導影子銀行向好的方向發展。

另外,盛松成認為,要破解融資難的局面,就要加強對小微企業和民營經濟的支持力度。民營經濟應該和國有經濟一視同仁。

但靠“放水”能多大程度上改善融資難的狀況?以及每一次“放水”,帶來的其他影響多大,多久能對沖?

根據姜超的歸納,過去十年間中國經濟政策,每隔三年會有一輪“放水”。

第一輪放水為2008至2009年,背景是美國次貸危機引發的全球經濟危機。那一輪降息5次降準3次,存款基準利率下調了1.64%,法定存款準備金率下調了1.5%。

第二次放水為2011年至2012年,背景是歐債務危機。那一輪降息2次降準3次,把存款利率下調了0.5%,法定存款準備金率下調了1.5%。

第三次放水為2014年至2015年,背景是自身經濟不景氣。那一輪6次降息5次降準,把存款基準利率下調了1.5%,法定存款準備金率下調了3%。

姜超認為,貨幣放水可以帶來經濟一年左右的短期反彈,但改變不了經濟增速長期回落的趨勢。同時會導致貨幣越來越多,債務率越來越高。而放水導致股市牛短熊長,而催生了長期的地產泡沫,加劇了匯率的貶值壓力。

交銀國際研究所負責人洪灝認為,直到今天,我們仍在為2008年4萬億的“放水”后果付出代價——這是維持市場穩定的長期成本。2008年末出現的V字型市場底部,是在全球金融危機不斷惡化期間,中國果斷出手的4萬億人民幣刺激計劃的結果。目前的政策立場和市場情況距離2008年11月拐點時仍相去甚遠。從股市看,市場尋底的過程漫長而復雜。

上一篇:央行為什么開出近億級罰單?

下一篇:土美外交危機引發其貨幣里拉崩盤 或危及世界經濟