大案頻發!大宗商品貿易融資背后的核心風險

【EFEC導讀】金融的核心是風控,風控是永恒的話題。

近千億貿易融資案情回顧

上海鋼貿案

2011年,隨著鋼價的暴跌,上海鋼貿商大量破產跑路;2012年,大部分上海鋼貿企業陷入巨虧和資金鏈斷裂的境地;2013年,“上海鋼貿案”徹底浮出水面,拒不完全統計,“上海鋼貿案”直接導致300多人入獄,700多人被通緝,千余家企業被起訴,直接、間接導致壞賬近100億美元,波及民生銀行、中信銀行、興業銀行等多家大型銀行;

青島港事件

2014年上半年,青島港國際股份有限公司(以下簡稱“青島港”) 被曝出融資欺詐,涉及中資商業銀行為18家,貸款總額從此前的147億元上升到160多億元。青島港成了第二個上海鋼貿圈,當地大宗商品融資領域的倉單重復質押黑幕被逐一揭開。

金銀島事件

2018年8月初,金銀島資金鏈斷裂,旗下互聯網金融平臺(金聯儲)發生暴雷事件,金銀島系權全線崩潰,金聯儲爆裂涉及投資者3萬多人、卷走資金超25億,加上違約的資管計劃涉及資金可能達到40億。金銀島主要從事大宗商品電子交易,業務主要覆蓋石油、煤炭、礦石、有色金屬、鋼鐵等10余個大宗產品種類。

從此類事件中不難看出,大宗商品、貿易融資、倉單質押等等要素特別明顯,那么為什么大宗商品貿易融資為何頻發風險,風險影響又為何如此劇烈?

筆者從事金融風控工作近10年,在2012年也親歷了上海鋼貿案,從風險管理的角度我們來看看,大宗商品貿易融資到底存在哪些核心風險,為何如此難以控制風險。

恐怖的大宗商品價格波動風險

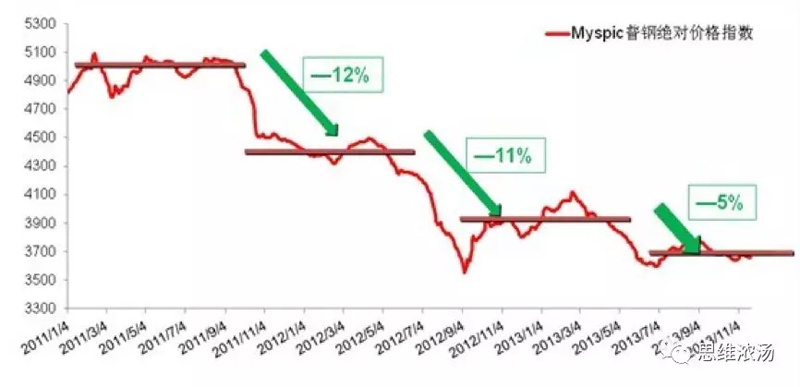

2011年以來,國內鋼價進入了暴跌的階段,鋼價從5000點跌到了近3000點,整整跌去了差不多有三分之一,鋼貿市場可謂哀鴻一片,大量鋼貿企業倒閉、跑路。

面對斷崖式下跌,仿佛金融機構的控價手段集體失效了,風控標榜的價格監控、動態預警、安全線管理等等控價措施似乎變得毫無意義。

圖片來源:中國鋼材價格網《為什么近年來鋼鐵價格一直跌跌不休》

從大宗商品的本身來看,主要是用于生產及再生產的基礎原材料類的商品,標準化程度高,天然存在金融屬性,涉及規模體量巨大,由市場化因素決定具體決定價格,價格波動存在必然性。

而且大宗商品的價格影響因素多樣且復雜,包括供需關系、資金沖擊、政策波動等等,無法有效實現價格預測和價格控制,從風險角度而言,意味著此類風險不可避免。

所對應的風險控制方式也僅僅限于事后控制,常規的價格風險控制手段主要包括,價格監控、預警值管理、安全線管理、貨值管理等等。

而價格風險的形成,其結果往往是毀滅性的,在風險管理領域,我們稱之為系統性風險。風控措施在價格波動下的系統性風險面前是非常乏力的,具體表現為:

1、風險實際得到控制的速度遠遠低于市場反應速度;

2、以貨物控制以及處置為前提的風控行為,往往加速價格風險的蔓延,例如質押物拋售和處置;

3、價格波動產生的系統性風險往往帶來市場熱度及換手率影響,交易頻次的降低會直接影響抵質押物的變現,甚至堵死變現路徑;

4、隨著風險烈度的增加,會引發破產、跑路等惡性違約事件,甚至發生質押物失控的情形;

5、一旦進入到由金融機構處置質押物的環節,風險已經發生,對于金融機構而言已經只是損失的大和小的問題,而當前針對大宗商品貿易融資的風控手段,大多為事后控制手段,鮮有事前的有效控制措施。

脆弱的抗風險能力

從整體產業鏈的角度來看,貿易環節屬于產業的中間流通環節,而大宗商品的產業的主體結構來看,往往呈現兩端強勢中間弱勢的特點。

大宗商品的原材料生產商一般為壟斷地位的央企、國企,而位于大宗商品產業終端的品牌商,一般規模也非常大;而作為弱勢地位的貿易商而言,被壓款、壓貨的情況非常普遍,占用了大量的資金,資金流的壓力高也意味著抗風險能力弱,一旦受到市場及價格沖擊,極有可能發生資金鏈斷裂的風險。

從貿易商本身而言,主要依靠自身所掌握的優勢商業資源,在信息不對稱的前提下,通過交易換手賺取差價。貿易商往往不具備此類商品的自我消化能力以及再生產能力,商品的變現處置的渠道和途徑單一;

而且在大宗商品的貿易流通環節內,大量充斥著同質化主體(貿易商)之間的倒手及換手交易,同質化交易頻次較高,對手客戶很大一部分也是貿易商,較為容易受價格波動影響,同質化競爭極其激烈;

一旦發生風險,在交易頻次或換手率低下的情況下,很難將所掌握商品變現以補充流動性。

從大宗商品本身的特點而言,單批次的商品價值體量大,資金密集度較高,但相對利潤卻很薄,原料成本占商品比重較大,而且作為貿易商無法通過有效的再生產,為商品增加附加價值;

從標的物的角度而言,利潤空間薄,相應作為標的物的抗跌價能力就弱,在資金密集類業務中,相應的風險耐受力較低,對于風險的緩沖和抵抗能力低下。

以套利為目的的破壞性貿易

貿易環節在整體產業體系、供應鏈體系內是必不可少的中間流通環節。但從貿易業務本身的特點而言,該環節極其容易產生以套利為主要目的的破壞性貿易行為。

當處于上行的經濟周期環境時,隨著產業鏈各環節存在的利潤空間增大,會吸引一部分以套利為主要目的的貿易商加入到產業鏈環節中,而恰恰貿易環節又是整體產業鏈或供應鏈中進入門檻最低的環節,此類貿易商主要目的并非通過生產行為增加商品價值,而是依托一定的商業或資金優勢,通過貿易行為賺取價差,實現商業套利。

當以套利為主要目的的貿易行為占比增加到一定程度,其結果又極具破壞性,要么增加終端客戶的消費成本,影響終端市場;要么擠占生產流通環節利潤,形成惡性競爭,造成劣幣驅逐良幣的情形,使整體產業的結構穩定性變得極其脆弱。

此類以套利為主要目的的貿易業務主要風險包括:

1、虛增交易環節;交易背景合理性及真實性識別難度大,難以鎖定真正的交易場景;有不良目的的貿易商,可以通過簡單的業務方式進行交易行為虛構,甚至不需要進行商品和實物的物理位移,例如融資性貿易業務;

2、交易自償穩定性差;貿易類業務特別是以套利為主要目的的貿易業務,其主要的利潤來源,一方面來源于信息的不對稱帶來的收益,而更大一部分則來自于經濟上行周期內,本身商品價格的上漲;此類業務由于其盈利模式和途徑較為單一,對外部環境的依賴度高,在經濟環境良好的情況下,業務及交易穩定性較為良好,但一旦受到來自價格的波動及市場波動,則極易發生虧損。

3、風險集中度高;貿易類業務,尤其是以大宗商品為主要標的的貿易類業務,總體呈現短、平、快的特點,需要通過快速的業務循環,來釋放流動性壓力,而此類資金密集型業務同金融資本的關系非常緊密,再結合大宗商品交易特點,單批次大宗商品資金沉淀體量大,相應風險集中度高,一旦發生業務循環阻滯事件,所產生的風險烈度較高。

看似可控的“控貨”模式

大宗商品融資,根據《巴塞爾協議》2004年6月版本,“大宗商品融資是指對儲備、存貨或在交易所交易應收的商品(如原油、金屬或谷物)進行的結構性短期貸款。

主要的控貨方式包括對物本身的控制或對提取貨物的權利的控制,例如現貨質押融資、倉單質押融資、保兌倉融資等等;不難看出,在大宗商品的貿易融資業務中,風險控制的核心抓手以及控制點在物本身,通過一定的折扣比例,以物的質押或物的相關權利質押,來實現對物的控制,由此來進行風險控制。

但如果深入了解此類控貨措施的具體實現條件和對應標的,會發現,這中間存在不少難以解決的難點和問題,而往往這些問題,帶來的風險相當巨大。

1、大宗商品交易業務本身同質押擔保措施的矛盾;

從大宗商品交易業務的實務操作中,我們可以了解,大量的大宗商品交易流轉發生在港口、碼頭、倉儲集散地等物流場地。這是由于大宗商品交易由于其標的物本身的特點對于運輸和儲存環境的依賴度極高,而且大宗商品交易成本中很大一部分是物流倉儲成本;

如果僅僅是為了實現質押擔保以及其他控貨要求,進行倉儲環境的變化,不僅需要支付高昂的倉儲運輸費用,而且對于業務本身的沖擊也相當大,因為這些物流集散地一般也都是大宗商品的交易市場。所以,完全通過傳統的質押物控制措施來實現控貨,在大宗商品貿易融資環境中并不適用;

這就意味著,大宗商品貿易融資控貨模式存在天生的瑕疵,金融機構無法通過最有效和完整的質押擔保控制措施,實現對質押物完整的控制,只能退而求其次,通過公共倉、第三方倉,通過派駐人員或者其他技術手段進行貨物的控制。

恰恰是這種瑕疵的存在,讓很多不良用心的人鉆了空子,例如賄賂管理人員以次充好,質押物掉包,重復質押等等。

倉庫是個重資產的行業,所以貿易融資到最后變成了只信自己的庫,甚至連自己的庫都不信。更曾有很多國字頭的倉庫,管理混亂,監守自盜,自加杠桿,庫內只留夠流轉的貨物,其余庫存庫外循環,把自己當作“物資銀行”。

內幕太多,此處就不細表了。

2、大宗商品的動產屬性在瑕疵控貨模式下的風險

大宗商品按照物權相關法理分析,其物的屬性為動產,而作為動產一般以占有為權利的公示方式,它不同于不動產的交易,需要以登記作為公示的核心要件;由于此類屬性特點,我們不難理解,為何在大宗貿易融資中容易發生重復質押的欺詐性風險。

首先,由于大宗商品交易本身的特點無法實現完整的質押擔保控制,即無法改變物的占有方式,而無論是第三方倉、自有倉以及公共倉均同交易市場有高度的重合和交叉,作為融資主體,在對外開展銷售或者貿易業務過程中,可以通過一定方式接觸到此類監管倉。

這也就造成了一種風險,融資主體完全有可能將其他資金方帶到監管倉進行質押物查驗,結合掌握在融資主體手中的購買協議及發票,完全可以向第三方昭示他對已被質押的貨物擁有完整的所有權,因為對于第三方而言,融資主體掌握了獲得該批次大宗商品的交易憑證,更通過占有的方式公示了他對該批次大宗商品的所有權;

其次,無論是第三方倉、自有倉以及公共倉類型的監管倉,作為金融機構控制此類監管物的方式,大多僅限于派駐人員管理、張貼權屬標簽,架設監控設備等。

而此類控制和管理方式,其實是脫離控制的,因為此類控制措施真正實施的環境是在融資主體最熟悉和了解的市場環境,而并非資金方控制的環境下,一旦融資主體從主觀上想要對監管物動手腳,有足夠的便利條件以及時間來實施此類行為,包括賄賂管理人員、替換權屬標簽,甚至是組織人員搶貨。

而對于監管方或者資金方而言,根本無法及時應對此類突發性或者惡性風險事故。通俗點講,這不是他們的地盤。

不可忽視的金融資本沉淀慣性

金融資本從金融機構以一定形式投放到產業循環中,我們稱之為金融資本在產業鏈的沉淀,這個沉淀是整個資金和資產循環中必不可少的環節,因為在產業循環中貨幣資本轉化為商品資本再通過貿易或銷售轉化為貨幣資本,其本身就存在一定的周期,這就是金融資本沉淀周期,同存貨周轉率存在一定關聯性。

金融資本的慣性是指金融資本進入產業循環后,會隨業務狀態的變化和波動,在體系內繼續流動,強行的退出或者抽貸,會對產業的良性循環造成不利影響,所以從合理性角度而言,進入產業循環的資金本身存在一定的慣性。

但是,一旦發生風險,金融資本的沉淀及慣性則成為主要的風險點。

首先,發生風險后,商品資本轉化為貨幣資本本身周期拉長,金融資本的沉淀周期拉長,相應造成資金站崗損失,而且通過法律手段,真正實現金融資本的退出也需要一定的周期,周期越長損失越大;

其次,由于大宗商品交易本身呈現短、平、快的特點,從發現風險到處置風險再到風險措施落地,由于資金慣性的存在,資金和資產狀態會在業務循環中快速發生變化,難以將金融資本在短時間內控制在貨幣狀態。

結語

大宗貿易融資,核心是“貨”權,貿易真實性這兩個要點。大宗領域每個品類的門道都很多,水也很深,風控都靠經驗,技術暫時只能作為輔助手段,能干大宗貿易融資的自有其底氣。

風控抓手抓的住是抓手,抓不住的也會滑手吶。

上一篇:王衛思變,順豐的新“合謀”之道

下一篇:原京東金融副總裁王琳加入滿幫集團