金融供給側:我們能開一家這樣的銀行嗎?

【EFEC導讀】供給側改革的根本目標,是要通過生產要素的重新組合變革生產力。商業銀行作為金融資源供應主體,需要考慮如何增加有效信貸供給,尤其是對中小及科創企業。硅谷銀行在服務科創中小企業領域已形成建制,其商業模式能為我們提供有益借鑒。

2月22日,習總書記主持中央政治局第十三次集體學習會議,會議上提出了“深化金融供給側結構性改革”,市場對其解讀為歷史性機會。“金融強則國強”,我國作為世界第二大經濟體,金融強國成為下階段經濟發展重點之一,同時也是解決經濟結構性問題的有效手段。

自2016年1月提出供給側改革“三去一降一補”以來,供給側改革取得優異成績。2019年3月5日,克強總理在《2019年國務院政府工作報告》提出,過去一年“深化供給側結構性改革,實體經濟活力不斷釋放”。“深化金融供給側結構性改革”的提出,將貫穿2019年工作重點,也可能在金融產業發展史上抹上濃厚一筆。

之所以在當下強調金融供給側改革,筆者認為,一方面,隨著貨幣供給(M2)下降,經濟增速與貨幣需求(社融)同時面臨下降趨勢,利率水平將逐漸下行,金融供給需要實現“精準滴灌”,需要降低無效供給;另一方面,我們確實需要發展與國情相匹配的金融市場能力,加強金融話語權,由勞動創富轉向資本創富,對內解決科技創新經濟發展,對外加強人民幣話語權。

金融供給側改革是個比較大的話題,今天從商業銀行角度來談談,商業銀行能否有新的業態突破?

面對“一窩蜂”的商業銀行同質化,需要怎樣的供給側改革?

談到“金融供給側改革”,第一個反應是,金融供給過剩了?但是從實體經濟的反應來看,金融資源供給的問題依然未解決,典型如民營企業“融資難、融資貴”,以及個人客戶借款不暢引發的“套路貸”等各種亂象。有效金融資源供給不足,從去年6月,央視新聞播報山東德州“無還本續貸”案例略窺一般。(視頻中,民營企業相關負責人表示“無還本續貸”為他們減少了500萬成本——過去民營企業為向銀行續貸,只能承擔日息1‰-3‰的“過橋”資金,來還了銀行貸款后再做續貸。)

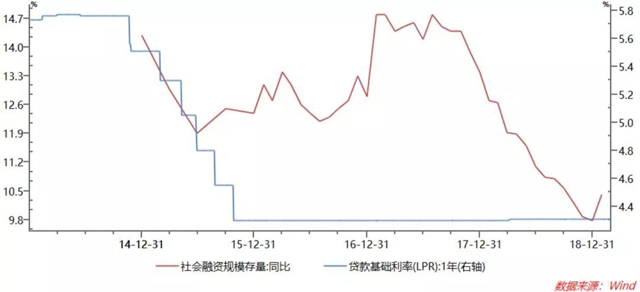

顯然,企業對資金的需求依然是大于供給的,而且從M2、社融的同比增速下滑,以及企業貸款利率來看,“量價”上都不支持供給過剩的判斷。那如何理解金融供給側改革呢?

所謂供給側,主要包括勞動力、資本、技術、組織方式等生產要素,供給側改革的根本目標,是要通過生產要素的重新組合變革生產力。既然金融供給沒有過剩的問題(不考慮存量,存量負債率的問題另說,只考慮新增),那改革的就是效率和結構問題——包括優化組織方式、提升科技水平、提升勞動生產效率等方面,而這幾個方面,從目前金融業態的供給水平來看,確實有非常大的提升空間,尤其是在加強金融對外開放的背景下。

那金融供給側具體應該怎么改呢?銀保監會在2月28日召開的吹風會上,表示會從“改善金融供給、暢通供給渠道、優化金融機構、提高配置效率、降低供給成本”五個方面,深入推進金融供給側改革。這一改革路線的背后,主要解決的是金融需求與供給不匹配問題。

眾所周知,我們目前金融資源的獲得主要通過商業銀行信貸投放——2018年,新增社融有83%是通過商業銀行信貸投放實現。在企業依然面臨較大資金缺口的情況下,除了發展債權股權直接融資,商業銀行作為金融資源供應主體,需要考慮如何增加有效信貸供給,尤其是對于中小以及科技創新企業,這對于當下,提升微觀主體經濟活力,支持企業科技創新、促進經濟發展轉型具有重要時代意義。

大洋彼岸的科技創新銀行——硅谷銀行,在這方面做到全球首屈一指,還是值得我們借鑒學習。我們思考,在當下金融開放、金融創新的背景下,我們是不是也會有機會出來這樣一家銀行?

看看硅谷銀行是怎么做到的?

1983年,伴隨著硅谷科技創新的崛起,幾家商業銀行共同出資,新設立了硅谷銀行,注冊資金500萬美元。當時的硅谷銀行并沒有清晰的定位,經營著傳統銀行最簡單的金融產品:儲蓄和貸款,它的客戶對象主要是硅谷地區的技術公司、房地產企業及其他中型商業機構。

銀行以存貸利差為主的商業模式,決定了其天生就有“嫌貧愛富”的特點,為硅谷科技創新企業服務的銀行同樣也不例外。在硅谷銀行剛剛成立之初,硅谷已經有350多家銀行為在硅谷的企業提供金融服務,但他們大多服務于大型企業,中小型企業根本無暇顧及。

哪里有空缺,哪里就有服務。這為硅谷VCPE的發展提供了絕佳的機會,同時硅谷銀行也發現了這片藍海。1993年,John Dean出任硅谷銀行CEO后,決定將硅谷銀行經營重心轉移到那些無人服務的中小企業身上——而那些企業往往極具創新、發展飛快,但由于缺乏資產抵押等各種原因而被其他銀行放棄。這跟當下中國科創企業所需金融服務何其相似。

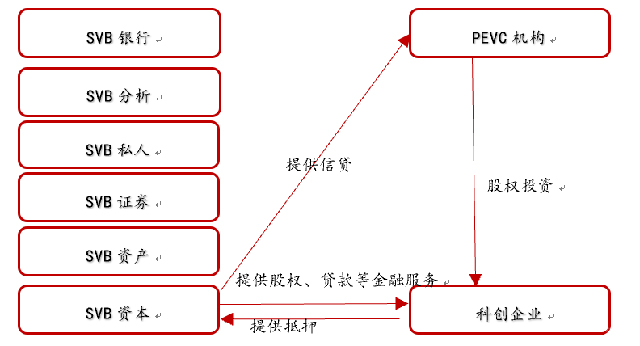

之后的硅谷銀行,主要致力于為高科技、生命科學、風險投資及高端葡萄酒行業企業提供金融服務,并圍繞這些企業開展資產管理、私人財富管理和其他投資服務活動。除了向科技創新企業提供金融產品創新服務之外,硅谷銀行還同時融資給PE公司用于科技、生命科學/健康領域的公司并購。這樣總體上形成了硅谷商業銀行、硅谷私人銀行和硅谷資本的銀行結構。硅谷銀行通過商業銀行+資本服務模式,與硅谷風起云涌的科技公司及人脈集聚的VCPE機構建立了強紐帶關系,使硅谷銀行成為為中小型科技創新企業服務的“模子”。

作為一家區域型商業銀行,硅谷銀行規模并不大。截至2018年三季度,公司總資產581億美元——只相當于我們一個中小城商行的規模。公司總資產主要由貸款及持有債券構成,其中客戶貸款及墊款272億美元,占比47%,債券259億美元,占總資產比45%。公司總負債531億美元,其中存款486億美元,占總負債84%。

值得一提是,公司近4000億人民幣資產規模,2017年總員工2438人,人均資產1.64億元,人均資產比率是國內普通商業銀行2-4倍。如果按照這樣的效率,我們發展金融供給側改革,國內商業銀行至少需要裁掉一半員工,這還不算金融科技的進步對一些崗位的替代。

硅谷銀行另一值得被學習的就是它的盈利能力。截至2018年三季度,硅谷銀行營業收入17.56億美元,同比增長33%,凈利潤7.08億美元,同比增長85%,ROE21%(年化),ROA1.7%(年化)。真正體現硅谷銀行盈利能力的不是其營收增速及ROA水平,而是其強大的風險管控能力。2017年,硅谷銀行貸款減值損失占銷售收入比只有5%左右,而國內商業銀行該比例基本在30%左右——這是什么概念,也就是國內商業銀行基本要從營收中計提30%作為風險準備,而硅谷銀行只需要計提營業收入的5%作為風險準備。有些人會疑問,硅谷銀行這樣做會不會造成風險準備金計提不足,撥備覆概率低呢?實際上,2017年硅谷銀行撥備覆蓋率高達355%,而不良率只有0.31%,這也是被世界各國商業銀行學習稱道的地方。

在科技初創企業貸款面臨抵押不足的情況下,硅谷銀行采用了知識產權和其他無形資產充當抵押物的做法,并對知識產權抵押增加增信協議(Commitments to Extend Credit),同時獲取貸款公司認股權證來解決風險與收益匹配問題。

硅谷銀行創設的增信協議,類似于信用互換。當信貸企業沒有發生違約時,賣增信協議一方(主要是硅谷銀行)連本帶息還給企業和個人,當發生違約時,賣增信協議一方獲得資金作為風險補償,公司同時為沒有償付的(Unfunded)增信協議設立專項減值準備,以便違約發生時,增信協議買方無法提供風險補償。

為進一步解決科創企業貸款風險高、收益低問題,公司在向科創企業貸款時,往往會向科創企業索要一個認股權證。這樣硅谷銀行在貸款退出時,會有機會因為公司成長而獲得超額收益。2017年,硅谷銀行持有1868家公司的認股權證,同時從認股權證上獲取的收益為5456萬美元,同比增長44%。

我們能開這樣一家支持科技創新的銀行嗎?

有人說,硅谷銀行成為可能,是因為美國1999年簽署的《金融服務現代化》法案,結束銀行分業經營,讓硅谷銀行可以混業經營,而我國《商業銀行法》第四十三條規定了商業銀行不得向非自用不動產投資或者向非銀行金融機構和企業投資。

但四十三條規定同時也說了“…國家另有規定的除外。”2016年,銀監會、科技部、人民銀行聯合下發《關于支持銀行業金融機構加大創新力度開展科創企業投貸聯動試點的指導意見》,將北京、武漢、上海、天津、西安5地國家自主創新示范區納入首批投貸聯動試點地區,選擇國家開發銀行、中國銀行、恒豐銀行、北京銀行、天津銀行、上海銀行、漢口銀行、西安銀行、上海華瑞銀行、浦發硅谷銀行等10家銀行納入開展投貸聯動的試點。

規定并不構成銀行開展科技信貸的絕對限制,但我們商業銀行開展科技創新貸款卻鮮有起色。一方面,過去商業銀行粗放式供給,對科技中小型企業貸款并不重視;另一方面,科技創新型中小企業缺乏資產抵押,難以滿足商業銀行風控要求。更關鍵的,我們中小科創企業、包括個人的商業信用建設并不完善,較低的違約成本給銀行帶來較高風險,讓商業銀行“貸而卻步”。這些都將是2019年初提出的金融供給側改革重點。

要順利的推進這些改革,并非一件容易的事情。首先,要能讓銀行風險與收益相匹配。在科技創新企業缺乏充足抵押的情況下,商業銀行可以獲得科技創新企業一部分認股權證或知識產權抵押,這樣一定程度能夠降低商業銀行信貸的風險暴露。

其次,商業銀行開展“投貸聯動”可以考慮引入政府擔保基金,配合地方產業園區發展同時降低銀行信貸風險,讓政府平臺基金承擔部分劣后資金功能,同時商業銀行作為科技創新企業財務顧問,為科技創新企業提供綜合金融服務。

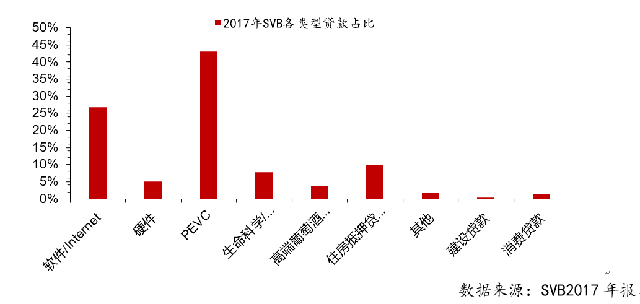

最重要的是對創新企業的風險識別,這方面商業銀行可以尋求PEVC機構輔助。硅谷銀行43%的貸款都給了PEVC機構,雖然表面上融資給創投機構只是短期解決LP資金問題,幫助創投機構資金周轉,實際上公司通過創投機構識別了創新公司風險,同時獲得大量科技創新企業信息,為后續提供金融服務積累了有效的客戶資源。

當下,我們推進金融供給側改革,正是需要這樣一個金融機構,來增加金融供給服務效率,為科創型中小企業提供長期有效資金供給,激發微觀主體活力,同時應對金融市場開放所帶來的外部競爭。我們也看到,目前也已經有民營銀行在開始這方面嘗試,例如,2017年7月成立的中關村銀行,其定位就是創業者的銀行,依托于銀行股東的行業資源和經驗,開展科技創業公司貸款和金融咨詢業務。

隨著中國金融業對外開放步伐加快,金融服務業加速發展將成為趨勢,中國銀行業也將在競爭中搏殺出新的模式與業態,2019年初的金融供給側改革將為這一趨勢拉開序幕!

上一篇:中國股市三十年:一場未有終局的大試驗

下一篇:新老股東內訌,小米支付糾紛不斷