未來銀行與互聯網怎么合作?

【EFEC導讀】互聯網的合作,有些人認為是一個簡單的商務合作,如果是一個“我花錢你收錢”的合作,其實很容易,但是“共贏”的實現,卻是一個體系化的工作,有內部的平臺,有外部的平臺,有存量的平臺,有新增的平臺,有產品服務,有場景服務,有用戶的處理,有客戶的處理。

2017年,各種銀行同互聯網巨頭合作的消息層出不窮,簡直是你方唱罷我登場,一片歌舞升平不亦樂乎。

一年時間過去了,除了中信和百度這種聯姻形式的新平臺沉淀下來了,其他的各項合作似乎都不痛不癢,未見什么實效,哪怕是那些傳說中的FINTECH或TECHFIN的合作。

之前我們寫過幾篇關于銀行與互聯網關系的文章,銀行與互聯網公司也并沒有什么大不同,銀行與互聯網合作的愛恨情仇,大致對銀行與互聯網合作中的態度與雙方訴求進行了闡述,今天我們再對實操進行一些簡要分享。

首先,互聯網用戶流量出現瓶頸是一個不爭的事實,但是這個瓶頸是就宏觀上的互聯網用戶而言的,對于某一個商業主體來說,流量的分化遷移,仍是在不斷變動的,只要流量格局在流動,就仍然有互聯網領域合作、用戶轉化的增長空間。

其次,當前的互聯網合作不一定局限于互聯網的公司,凡是強化“用戶”邏輯的公司,都可以納入這個合作范疇。因為互聯網合作的核心訴求,其實是就是用戶層面的合作。

我們如果把合作進行結構化的拆解,大體集中在以下幾個方面。

1、財務層面合作。該部分為傳統銀行業切入的部分,對口部門為企業財務部門。涉及到的業務分為結算、理財、融資等公司金融業務及代發工資、理財、借款等零售金融業務。

2、市場層面合作。該部分合作以共同服務市場為核心,集中品牌公關和市場營銷兩個方面,品牌公關主要是基于框架合作的形式實現雙方在品牌價值上的提升,市場營銷主要是在各自平臺開展服務的相互引流。

3、業務層面合作。該部分主要向更深層合作融合,通過技術、數據方面的合作,共同開拓新的互聯網業務或金融業務服務模式與服務內容,共同獲取新市場。

以上的合作劃分,并不是層層遞進的關系,只是不同的合作方向與合作內容。除了第一項以外第2、3項,是當前銀行在網絡零售金融領域,合作的主要聚焦方向。

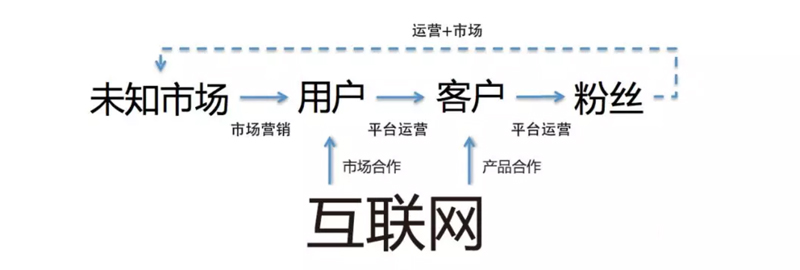

如果聚焦在銀行獲取客戶這個層面,則可以按如下的遞進維度劃分:

1、未知市場層級。通過合作,拓展未知市場中對銀行服務或金融服務的認知,為實現用戶流量沉淀做儲備。

2、用戶層級。通過合作,實現銀行端平臺用戶的增長與沉淀,為后續的運營轉化做儲備。

3、客戶層級。通過合作,實現銀行端交易的轉化,為形成粉絲效應做儲備。

4、粉絲層級。通過合作,實現銀行端服務的長期粘性與自發傳播,為獲取未知市場做儲備,實現體系閉環。

由此可見,合作效果的評估,在于銀行合作中各個職能部門到底如何介入這些環節,以及各個環節的落地效率。誰為獲取用戶負責,誰為轉化交易成為客戶負責,誰為留存客戶實現粉絲的反饋傳播負責,這些工作看似一樣,實際上千差萬別,很顯然這是首先要說清楚的事情。

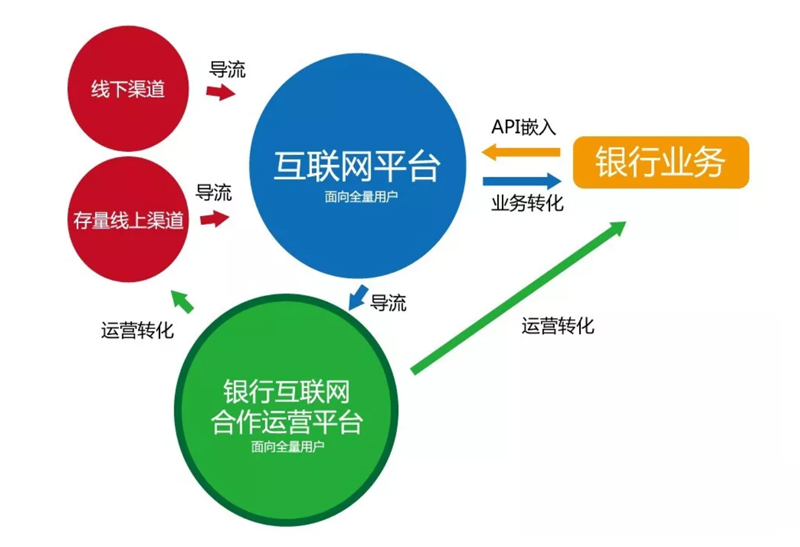

那么針對上圖的合作模式,其他問題也就來了。

1、互聯網向銀行的用戶轉化,銀行用什么平臺承接這樣的用戶流量。互聯網沉淀流量的平臺非常清晰,品牌定位及服務具有普適性,銀行如果是以服務本行客戶為核心的手機銀行作為互聯網合作的流量沉淀平臺,自然雙方用戶轉化的效率會截然不同。所以銀行是否具備能夠承接互聯網流入流量的平臺,就成為值得我們關注的內容。

2、互聯網向銀行客戶的直接轉化,主要采用API對接的方式完成客戶交易的直接轉化,用戶跑哪里去了。這種模式取決于嵌入的產品與嵌入平臺在服務場景方面的契合度如何,銀行服務缺乏服務場景,因此互聯網服務嵌入到銀行平臺中,為銀行構建了服務場景的能力,互聯網平臺本身均具備明確的服務場景,銀行服務嵌入到對方場景中是補充的關系,自然雙方平臺上固有的用戶對于嵌入服務的需求量也會產生差異。

其實關于銀行和互聯網的合作,普遍都是理想豐滿,現實骨感的狀態,就是因為雙方本身就不是一個服務維度上的事情,而服務維度與客戶數量并不是對比關系,服務維度不同就會導致同樣的合作模式、合作資源投入下,合作效果會有很大差異,自然就會出現合作不對等的情況。

而客戶數量方面的問題,決定了資源投入的數量,是付費合作,還是收費合作,還是怎樣的等價置換合作模式。

所以大家看到了,開展合作的雙方平臺維度決定了合作的平等性,雙方平臺或可運營客戶(用戶)體量,決定了合作的模式與價值。

那么銀行在于互聯網開展互利合作的時候,應該考慮哪些點呢?

1、盡量選擇用戶體量在某一統計標準下低于自身的平臺。無論是總客戶數、銀行平臺注冊用戶數、日活躍、月活躍、年活躍,在某一統計口徑下,低于自身的平臺,有更好的合作空間,也可以通過該標準形成新興互聯網服務的孵化合作。大的不一定就是好的。

2、從常態化深度合作,回歸到專項市場活動。用戶與資源是動態變化的,市場格局與用戶質量也是動態變化的,將合作回歸到市場活動的層級,更有利于放大合作效果,并通過活動本身創新合作模式,且具備準入與退出的標準,易于管理。畢竟互聯網企業的輿情很復雜,短期合作更利于控制風險。

3、從財務合作的視角,切換到商務合作的視角,把可運營的客戶資源打包,并比照市場情況進行商務資源價值的核算,以此進行可量化的合作。資源的核算是精細化合作運營的前提,有資源的核算才能夠核算合作的方式、進程、效果。

4、強化運營信息系統的建設,其中包括對資源的系統管理,提升資源補充和資源調減的實施效率,提高動態運營的管理能力。

5、定位好自身的流量沉淀平臺,到底用什么平臺去承接互聯網的用戶流量,顯然存量的很多銀行平臺都不具備這樣的能力,建設一個高維度、定位于服務全量用戶,而非存量客戶的平臺,才能讓合作從一個平等的起跑線出發,才能讓互聯網合作形成一個良性的閉環,以及風險的有效隔離。

說到底,互聯網的合作,有些人認為是一個簡單的商務合作,如果是一個“我花錢你收錢”的合作,其實很容易,但是“共贏”的實現,卻是一個體系化的工作,有內部的平臺,有外部的平臺,有存量的平臺,有新增的平臺,有產品服務,有場景服務,有用戶的處理,有客戶的處理。就像圖中如果沒有一個同維度的服務平臺介入,你會發現理想中互相導流的合作模式會失衡,難以形成“共贏”的局面。

另一方面,很多人說沒有產品,沒法統籌開展合作,花錢難沒有錢,沒法統籌開展合作,我看未必,商業資源的價值本身就可以開展更為廣泛和創意不斷的合作,這也是跨界合作中“跨界”的魅力所在。

“2018中國B50領袖峰會”在中國產業鏈與供應鏈金融聯盟(www.hzxlj.com)等單位的支持下,由EFEC拓令傳媒主辦,將于2018年12月6日在杭州召開。

“2018中國B50領袖峰會”在中國產業鏈與供應鏈金融聯盟(www.hzxlj.com)等單位的支持下,由EFEC拓令傳媒主辦,將于2018年12月6日在杭州召開。

本次峰會以“產業互聯網下的B2B電商實踐之路”為主題,將邀請國內外知名的B2B電商平臺、金融機構(VC、銀行、信托、商業保理等)、傳統生產貿易型企業、大宗商品交易中心、物流、區塊鏈等企業高管,針對B2B電商平臺的發展實踐探索、資本對接、新技術革新等關鍵議題進行深入探討。

會務咨詢:Sofia 張女士 158-2763-1668(同微信)

上一篇:今年雙十一快遞“春運”:合奏一場技術大升級、協同大升級的交響曲

下一篇:美團進入2B “持久戰”模式