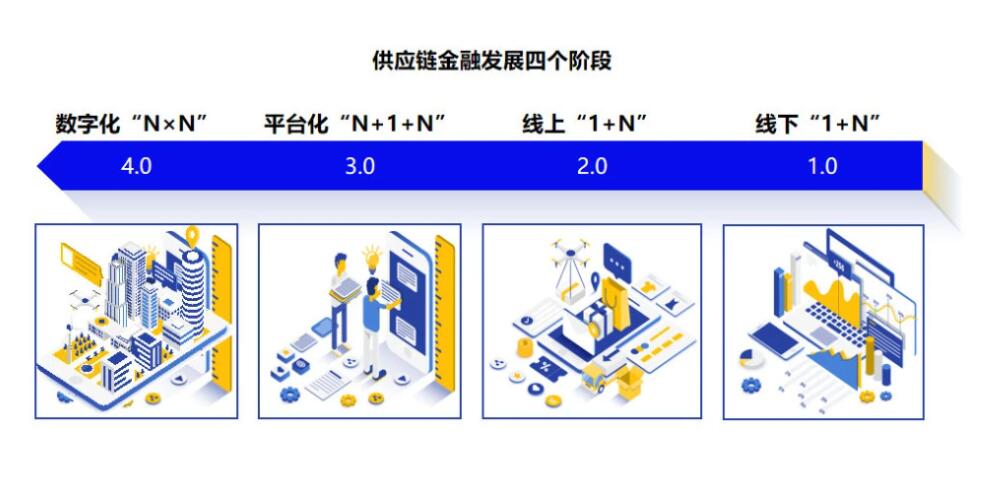

供應鏈金融4.0:“由鏈到網”

如果說供應鏈金融1.0是以中心化、線下化為標志,圍繞一個核心企業主體信用疊加的“1+N”模式,那么,當前已步入3.0階段的供應鏈金融具有明顯的數字化、自動化特征,深度融合了產業互聯網,并廣泛嵌入了大數據、物聯網、人工智能、區塊鏈等技術,其模式更加開放、智能,為企業直接帶來了成本的下降與效率的提升。

在此趨勢下,供應鏈金融到4.0階段將具有更為明顯的跨區域、跨部門、跨鏈條的生態化特點,金融與科技兩大要素相互交織、互促并進,將進一步主導供應鏈金融的發展。就金融端而言,圍繞企業供應鏈生態,金融機構將全面整合金融與非金融資源,拓展渠道、客戶、服務能力。就科技端而言,數字科技企業在供應鏈金融科技的產品設計上將更加突出標準化、組件化、工具化,以便能夠快速適應不同行業、不同客戶的需求。

“由鏈到網”將是4.0階段的供應鏈金融最為突出的特點。

早在2020年,麥肯錫咨詢公司發布的《供應鏈4.0——下一代數字化供應鏈》就將數字化供應鏈定義為通過數據集成和分析,使得供應鏈各個環節形成一個完整、網狀的生態系統。

構建數字化的供應鏈金融生態網絡可以基于數字化平臺來構建。

以核心企業方或金融機構方為主導,都具有一定的中心化屬性,存在一定的弊端。“不管是從產業端還是從金融端,我們認知的方向是趨于統一的,尤其在數字化時代,數字化就意味著最終要打破中心化的概念。”周李軍提到,“去中心化就意味著平臺化,所以未來供應鏈金融的模式應該是向平臺化發展的。”

對于供應鏈金融采取何種主導模式,業內一直都有爭論,但目前以第三方平臺為主導的模式被認為是發展的一個重要方向。

不過也有觀點認為,進入4.0階段的供應鏈金融,“中心化”與“去中心化”的供應鏈金融模式在較長時期會共存,將在各自領域發揮作用。

以核心企業為主的“中心化”模式,核心企業具備極強的上下游控制力且具有深度行業認知的領域更利于此種模式。

而以金融科技公司為代表的第三方平臺所推動的“去中心化”模式將著力聚合上下游中小微企業、商業銀行、保理公司等金融機構以及物流企業、倉儲企業等實體企業,乃至供應鏈整合服務平臺,各方地位相對平等,有助于增強信息共享能力、提高機構間信任度,進而產生更強的網絡效應,實現真正的“通鏈+組網”模式。簡單來說,第三方平臺作為撮合方,連接資金和資產端,同時疊加數字科技公司的技術能力、運營能力、風控能力,使資金和資產匹配的效率更高、成本更低。

但這并不意味著核心企業重要性的降低,在產業數字化背景下,供應鏈金融的本質仍然是由核心企業驅動的金融服務生態變革,賦予供應鏈更高的韌性和價值。

因此,從產業的維度來看,無論何種模式的創新,4.0階段的供應鏈金融要符合供應鏈金融業務的本質需求,要把著力點聚焦于產業鏈各個環節的供應鏈金融需求,更快速、靈活、細化、準確、有效。

比如,食品供應鏈中涉及的生產企業、原料供應商、生產設備供應商、包裝供應商、經銷商需求各不相同。經銷商處于下游,需提前墊資、資金量較大,且后端資金銷售回款需要一定時間,需要定制化的金融服務;處于上游的生產設備供應商,其最大的金融服務需求在于應收賬款以及長期應收款方面所造成的資金占用。

供應鏈金融要深入不同場景,依托真實的場景、企業、交易、需求來做業務,去制定相應的解決方案,可以說,場景化也將是未來供應鏈金融4.0的一個突出特點。

更為關鍵的是,核心企業與金融機構作為重要主體應在其中起到實際的作用。實踐中,有的核心企業在資質、規模、授信方面實力過硬,但缺乏供應鏈管理能力,沒有專業的產融協同團隊,核心企業的作用無法有效發揮;有的商業銀行仍難擺脫傳統的抵押擔保式信貸的展業管理思維,跨部門協同與聯動難,存在脫離場景、缺乏創新與開放性,有封閉生態圈的經營思維,而這也是供應鏈金融由3.0邁向4.0階段需要“破題”的重要部分。

未來已來,將至已至。供應鏈金融是服務實體經濟、解決中小企業融資難的途徑之一,在實現服務實體經濟目標之外,更要堅持守正創新、科技向善,這也是供應鏈金融實現轉型并邁向新階段所肩負的使命。

文章來源:金融時報-中國金融新聞網,記者:李珮,圖片來源:網絡。

本文已標注來源和出處,版權歸原作者所有,如有侵權,煩請聯系我們刪除!

上一篇:數據要素二十問:一文講清楚數據要素板塊

下一篇:再給融資性貿易上把鎖!國務院審議通過《國有企業管理人員處分條例(草案)》