刀尖起舞的14萬億供應鏈金融,靠5G和區塊鏈技術破局

【EFEC導讀】供應鏈金融站上風口,銀行等傳統金融機構、核心廠商、電商平臺還有物流企業等更加積極,厲兵秣馬,加速爭搶這一龐大誘人的蛋糕。

【編者按】對于投資人和金融機構來說,供應鏈上的企業數量眾多,又分布在去全國各地。從對企業的調研到對數據真實性的核實,都是非常龐大的工程。P2P、股權私募、非標債權,在規模爆發的同時,都是雷聲轟鳴,這是供應鏈金融需要警惕的。

2019年,幣圈的火熄了,但區塊鏈技術卻隱隱有燎原之勢。

清華大學國家金融研究院院長,前國際貨幣基金組織副總裁朱民的一句話讓廠長印象非常深刻:“供應鏈金融正處于從2.0走向3.0的階段,即“N+1+N”。5G、區塊鏈,再加上人工智能將形成一個巨大的信息網,最終實現數字世界和物理世界的重疊,給供應鏈金融打開一個無比寬廣的未來和前景。”供應鏈金融40多年風雨路,毀譽參半,區塊鏈技術的應用,會讓供應鏈金融浴火成凰嗎?

風起

2008年,盛大的狂歡舞會傳來休止符,先是股市崩塌,接著債務危機大規模爆發,全球有上百萬家企業宣告破產,享譽百年的雷曼兄弟也因為巨額虧損申請破產保護。

其實,這些破產的企業,很多并不是因為產品質量不行,沒有創新能力,只是在海嘯的沖擊下,資金鏈斷裂,造成了供應鏈中企業破產的連鎖效應。就像多米諾骨牌,城門失火殃及池魚。

這是供應鏈金融的存在的意義——為優質企業提供資金,流動性。

P2P是針對個人客戶(雖然跑偏了),而供應鏈金融主要是用來搞定中小企業融資難的問題。前者借錢給個人,后者借錢給企業。

一家公司和供應商簽合作,往往會有1到3個月的賬期,不可能貨到付款。那為了有后續資金搞生產呢,供應商就要借錢,而借錢,需要有抵押物。

于是,供應商需要資金了,就把應收賬款,當成抵押物,找金融機構借錢,支付利息,等大公司那的錢收回了,就拿這錢還給金融機構。

供應鏈金融已經發展了200年,我們國家的,則是從20世紀70年代起步,當時主要是票據貼現,貿易融資一類。

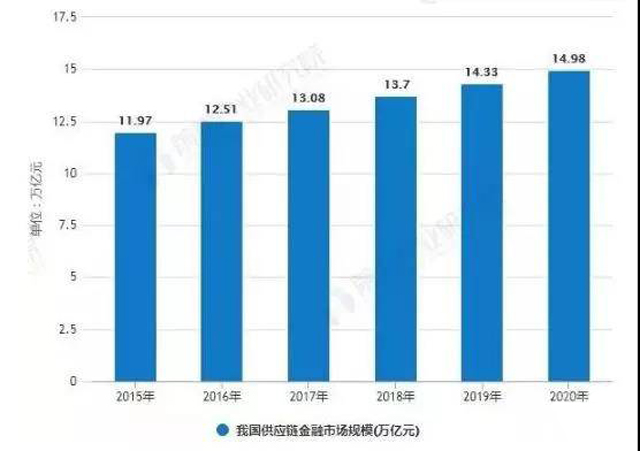

2015年,靠著電商平臺這一核動力引擎的助攻,我國供應鏈金融市場規模已接近12萬億元。

2017年10月5日,國務院辦公廳印發了《關于積極推進供應鏈創新與應用的指導意見》明確提出到2020年要形成一批適合我國國情的供應鏈發展新技術和新模式,培育100家左右的全球供應鏈領先企業。

這是一份劃時代的文件。

從此,供應鏈金融站上風口,銀行等傳統金融機構、核心廠商、電商平臺還有物流企業等更加積極,厲兵秣馬,加速爭搶這一龐大誘人的蛋糕。

光大銀行推出陽光融e鏈、陽光保函,平安集團下屬金融壹賬通發布“壹企鏈”智能供應鏈金融平臺;

TCL發起簡單匯平臺、中國中車等央企發起中企云鏈等;

阿里早早打出普惠金融口號,推出阿里小貸,京東則是有京保貝、京小貸等渠道。

而在大宗商品領域耕耘二十年,積累了近8000余家上下游企業的雪松,也是最大受益者之一。今年,雪松控股將雪松信托收入囊中。

雪松控股董事局主席張勁表示,雪松控股想走特色金融之路,就是要做聯通雪松上下游的供應鏈金融,“傳統金融不是雪松要走的路子”。

根據前瞻產業研究院的數據,截止至2017年,我國供應鏈金融市場規模增長至13.08萬億元左右。按每年5%的增長率,到2020年我國供應鏈金融市場規模接近15萬億。

2015-2020年我國供應鏈金融市場規模統計情況及預測

風起了,扶搖而上九萬里的故事又將上演。

暗雷

90后青年作家盧思浩說:你要忍,忍到春暖花開;你要走,走到燈火通明;你要看過世界遼闊,再評判是好是壞。

我們眼里被寵壞的一代,在現實面前很清醒,任何事都是山重水復,困難重重。走過凄風苦雨,才能撥云見日。年輕的供應鏈金融,同樣如此。

華美的大蛋糕背后,是層出不窮的造假。

1、傳統的票據模式,問題頻發。

2018年,中精國投跑路,卷走18個億。

2019年,良卓搞出了19億票據挪用大案;上海私募華領資產票據產品的兌付逾期的問題,隨后因涉嫌集資詐騙被立案調查。

2、把沒有抵押物的信用貸款說成供應鏈金融。

2018年8月,主營大宗產品交易和供應鏈金融的金銀島爆雷,受害投資者3萬多人,金額超25億。

投資人此時才知道,所謂的供應鏈金融優勢根本不著邊際,這是信用貸款。

3、應收賬款造假。

2018年9月,巨雷爆出,華業資本買了100多億假債權。

華業資本2015年開始受讓恒韻醫藥的債權和應收賬款,結果債務人陸軍軍醫大學第一、第二、第三附屬醫院壓根不認這事,債務協議是假的,然后公司的二股東,恒韻醫藥的實控人也找不到了。

上市公司也會陰溝里翻船。

今年7月,“承興事件”一石激起千層浪。承興國際涉嫌偽造和京東的業務合同,對蘇寧易購的應收賬款同樣存疑。信托、券商、三方財富公司紛紛中招。

這些爆雷很大原因,都是沒有產業鏈上核心企業支撐,核心企業是供應鏈中的信息交換中心、物流中心和結算中心。如果核心企業沒有強大的業務和現金流,整個供應鏈體系就非常脆弱。

對于投資人和金融機構來說,供應鏈上的企業數量眾多,又分布在去全國各地。從對企業的調研到對數據真實性的核實,都是非常龐大的工程。

P2P、股權私募、非標債權,在規模爆發的同時,都是雷聲轟鳴,這是供應鏈金融需要警惕的。

破局

幸運的是,區塊鏈技術正在供應鏈金融領域生根發芽,緩慢成長,等待綻放。我們知道,區塊鏈有三大特性,去中心化、透明公開以及不可逆、不可篡改。

供應鏈金融最早以線下銀行為主導,通過貿易融資、保理、應收賬款融資等手段實現。這是供應鏈金融的1.0時代。

在朱民(清華大學國家金融研究院院長,前國際貨幣基金組織副總裁)看來,供應鏈金融10年前開始逐漸進化到2.0時代,其主要特征是線上線下的結合,形成以核心企業和銀行合作的 “雙中心”,并在此基礎上不斷擴展。

目前,供應鏈金融正處于從2.0走向3.0的階段,即“N+1+N”。這個平臺上結合了N個產業鏈和供應鏈,結合了N個金融供應商和各種各樣的金融服務商。5G以及區塊鏈的技術的推廣,會迅速地把供應鏈的金融從2.0推向3.0。

在3.0時代,千萬家跨行業的企業連在一起,形成一個分布式產業鏈金融網絡,并成為中小企業融資的基礎設施。供應鏈金融不再是傳統意義上的核心企業和上下游供應企業的簡單關系,而是一個全場景的,從消費者到最終生產者的一套完整的產業鏈和金融鏈。

“這將是對銀行、券商、保險、評級等所有金融業和所有已知制造業的顛覆。”朱民說。

盛松成(上海市政府參事、中歐國際工商學院教授)表示,實體經濟中大量的小微企業非常需要供應鏈金融,供應鏈金融可以把核心企業和產業鏈上的小微企業更好的串在一起,而通過與區塊鏈等現代科技結合,供應鏈金融也完全可以實現跨行業,最終有效解決中小微企業融資難題。

政策加持下,“區塊鏈+供應鏈金融”快速融合,供應鏈金融領域的專利申請中,區塊鏈占比超50%。

大宗商品供應鏈巨頭雪松控股正在打造“區塊鏈+供應鏈金融”平臺,旗下的雪松國際信托,正從企業實操層面,探索區塊鏈等新技術在供應鏈金融領域的應用,提升供應鏈金融的效率。

而以工、農、建為代表的銀行;騰訊、阿里、京東為代表的互聯網巨頭,也都已經利劍出鞘。

5G和區塊鏈技術,推著供應鏈金融走向3.0時代,而全新的供應鏈金融平臺也正在到來。

本文已標注來源和出處,版權歸原作者所有,如有侵權,請聯系我們。

上一篇:生鮮電商崛起,冷鏈產業邁入高速發展期

下一篇:評論:快遞包裝垃圾何時不再“圍城”?