華興資本:紡織布料業B2B的供應鏈機會

【EFEC導讀】憑借科技賦能和數字驅動重構紡織布料產業鏈,其影響將是難以估量的。

01 紡織布料行業:市場廣闊,痛點諸多

領先的交易型B2B企業往往擁有以下特征:

行業賽道市場空間廣闊;

上游相對分散,下游更為分散;

傳統環節多,流通效率低下、改造空間大;

標準化和可快速復制的履約服務;

產品定價能力和健康的經營現金流;

被數字化和標準化的商品SKU。

紡織布料行業作為一個萬億級市場空間的賽道,特征完全符合以上各點,行業內也已經出現頭部的B2B企業。

2018年,中國紡織布料市場規模達到1.5萬億人民幣(約合2170億美元),在規模為6.5萬億人民幣(約合9250億美元)的全球紡織布料市場中占據重要份額。

圖1 中國及全球紡織行業市場規模

數據來源: Narnia prospectus, Grand view research

紡織布料行業產業鏈較長,上游的纖維原材料(天然纖維&化學纖維)經過紗線廠紡成紗線,并經過坯布廠的織造以及印染廠的印染后,形成凈色布與花型布兩種成品布類型。成品布在經過一級及多級批發商流通后,被銷售至下游的服裝制造廠。

圖2 紡織布料產業鏈環節

資料來源: 華興資本整理

▍上游環節

上游成品布生產環節包括紗線制造、坯布生產以及印染。

紗線制造:中國紡紗環節市場分散,上市公司如百隆東方、華孚時尚2018年的紗線營業收入分別約57.3億元和72.2億元,市占率均不足1%。

坯布生產:同樣呈現分散的市場集中度。中國目前大約有2萬多家坯布廠,保有150多萬臺織布機設備。中國最大的上市坯布廠——魏橋紡織2018年的坯布營業收入約60億元,在萬億級的坯布市場中,市占率同樣不足1%。

印染行業:中國印染行業地域集中、單家企業市場占有份額較低特點明顯,生產主要集中在上下游產業鏈配套、專業市場比較發達、水資源較為豐沛、環境承載能力較強的浙江、江蘇、福建、廣東、山東等東部沿海五省,其印染布產量占比超過95%以上。國內印染布產能最高的江蘇盛虹集團和航民股份僅占全國總產能的約4%和2%。

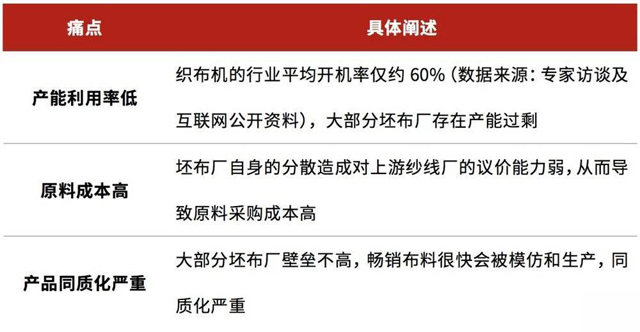

上游成品布生產環節面臨的主要痛點如下:

資料來源: 華興資本整理

在成品布生產環節,頭部紡織布料B2B企業通過AIoT+SaaS等技術革新,實現織布機產能的在線管理與運維,提升坯布廠的織布機開機率,從而大幅提高生產效率。

▍中游環節

中游流通環節包括一級批發商,以及二三級等多級批發商。

中國市場上大約有上萬家一批商,一批商的年營業額普遍在億元左右,市場上最大的一批商年營業額約小幾十億元。一批商在整個紡織布料產業鏈中,處于承上啟下的關鍵環節:一批商承擔面料設計職能,可以向上游組織坯布廠進行坯布生產;同時,一批商是產業鏈中唯一承擔備現貨庫存角色的產業鏈主體。

市場上擁有近10萬家二級批發商,年營業額以千萬元為主,市場集中度很低。二批商無現貨倉儲能力。二三級批發商在產業鏈中承擔純粹的流通經銷角色。

中游流通環節面臨的主要痛點如下:

資料來源: 華興資本整理

在成品布的交易環節,頭部紡織布料B2B企業通過技術賦能,將傳統行業中分散、信息不對稱的多維度布料相關交易數據整合,建立行業最全面的標準布料數據庫,并憑借強大成熟的圖搜技術,實現交易的自動化與智能化匹配,同時擁有海量數據沉淀,優化交易環節。

▍下游環節

服裝制造屬于勞動密集型行業,企業進入門檻低,市場上大約有40萬家服裝制造廠,規模以上(年主營業務收入在2,000萬元以上)的廠家數量占比僅約5%。

服裝制造廠的發展依托于其下游的品牌客戶,而服裝品牌根據品牌特點的不同,其背后的服裝制造廠會存在巨大差異:通常功能性越強、時尚性越低的品牌起單量更大,更容易造就規模較大的服裝制造廠。然而作為國內服裝制造企業龍頭的申洲國際,其2018年約210億元的營業收入,市占率仍然很低。

中國中小服裝制造廠不論從數量還是營收方面,均占據服裝制造領域絕大部分的市場份額。

下游服裝制造面臨的主要痛點如下:

資料來源: 華興資本整理

頭部的紡織布料B2B企業在具備全面布料產品數據庫的同時建立行業標準,并進一步推出倉儲及物流服務、為滿足服裝制造廠的現金流需求推出金融產品,從而在信息、倉配、金融方面提供全方位賦能,使下游服裝制造廠客戶的采購體驗與傳統線下布料批發市場相比大幅提升。

在紡織布料行業巨大的市場空間下,產業鏈各環節的痛點亟待解決,行業存在B2B供應鏈巨頭機會。

02 行業未來趨勢的三點判斷

終端消費快時尚興起,催生供應鏈快反機制,中小服裝制造廠在未來還會持續占據絕大部分的市場份額

伴隨終端消費快時尚的興起,紡織布料行業的訂單呈現“小批量、多批次、多SKU、快速度”的趨勢,這將促使服裝供應鏈從長生產周期的訂貨模式向快反模式轉變。大型服裝制造廠由于體量較大,較難滿足“小批量、多批次、多SKU、快速度”的訂單模式。此外,為盡量規避行業季節性風險(如每年的春節和6-7月份的轉季),大型服裝制造廠也會采用外包模式,將部分訂單分包給中小服裝制造廠。因此,中小服裝制造廠在未來還會持續占據絕大部分的市場份額。

大型服裝制造廠的產能向海外持續遷移,占據國內絕大部分市場份額的中小服裝廠繼續留在國內。

就服裝制造環節,東南亞國家如越南和柬埔寨在勞動力成本、能源價格、出口關稅等方面具備比較優勢,中國大型服裝制造廠如維珍妮、晶苑國際和南旋控股近幾年均在向東南亞進行產能遷移。申洲國際集織布、染整、印繡花、裁剪與縫制四個完整工序于一身。其在2013年開始也向越南布局產能,累計投資額約40億元。在申洲國際2018年的布料產能分布中,越南約占45%;在服裝制造產能分布中,越南約占13%-14%,柬埔寨約占14%-15%。

服裝制造是勞動密集型產業,相對于中國,東南亞國家如越南和柬埔寨在勞動力成本、能源價格、出口關稅等方面具備優勢。中國大型服裝制造廠有向東南亞布局的趨勢。而占據國內絕大部分市場份額的中小服裝廠,由于轉移成本高,其產能分布穩定在國內,并沒有向海外轉移的趨勢。

紡織布料產業鏈特別是印染環節面臨國內環保高壓,未來印染環節市場集中度有望提高。

印染環節是整個紡織布料產業鏈中污染最為嚴重的環節。近年來中央及地方政府陸續頒布了一系列政策法規,要求按照“建設資源節約型、環境友好型社會”的要求,持續推動印染行業的“高端、綠色、智能、集聚”發展。在如此高壓的環保態勢下,企業只能加大環保支出力度。環保成本上升,大企業由于規模效應能夠承擔環保成本,而小企業有可能被淘汰,行業集中度有望得到提升。

03 我們眼中的頭部紡織布料B2B企業

國內的紡織布料B2B企業在發展路徑方面,對終端客戶(中小服裝制造廠/大型服裝制造廠)、期貨生產訂單來源(國內一批商/外貿客戶)、IoT設備與坯布廠的合作方式(僅IoT設備供應/同坯布廠簽署生產訂單)、坯布品種(凈色布/花型布)的選擇均不盡相同。我們認為,現貨需求豐富、期貨需求穩定、供給端長期合作,品種多元但可標準化,是在紡織布料行業中迅速規模化并占據市場份額前列的核心決定因素。

同時,頭部的紡織布料B2B企業需具備如下特點:

具備全鏈條的數字化改造能力,大幅提高生產和交易效率。

在成品布生產環節,頭部紡織布料B2B企業通過AIoT+SaaS實現在線織布產能的管理與運維,提升坯布廠的織布機開機率,從而大幅提高生產效率;在成品布交易環節,頭部紡織布料B2B企業通過建立行業標準布料數據庫,并憑借強大成熟的圖搜技術,實現交易的自動化與智能化匹配。同時,實現生產和交易環節的海量數據沉淀,為指導生產和交易提供數據基礎。

具備高度閉環的一站式履約能力。

具有高效集約的倉配一體化網絡,覆蓋國內布料流通核心集散地,能為客戶提供端到端的一站式供應鏈解決方案,從而實現全程交易閉環。

搭建產業新生態,充分賦能產業鏈上下游。

可以基于沉淀的大數據,進行生產訂單的智能分配,高效調配并盤活織機產能。同時,能夠整合坯布廠的需求,集中采購紗線,從而降低紗線采購成本。此外,還可以憑借快速成長的供應鏈金融服務能力,打造行業正向現金流。

基于上述分析,我們認為那些能夠針對行業痛點,把握趨勢建立壁壘的頭部公司,如果同時具備行業優質B2B企業能力與稟賦的話,必將成為中國紡織布料智慧供應鏈領域的領跑者。憑借科技賦能和數字驅動重構紡織布料產業鏈,其影響將是難以估量的。

本文已標注來源和出處,版權歸原作者所有,如有侵權,請聯系我們。

上一篇:透視2020年金融監管走向

下一篇:供應鏈金融到底是什么?