搭建供應鏈金融平臺必看的6大規劃要點(圖文)

【EFEC導讀】供應鏈金融是根植于整個產業的轉型時代,同時又爆發于互聯網金融的催化。

▲圖片來源:視覺中國

供應鏈金融平臺建設面臨的矛盾

供應鏈金融平臺建設目前也面臨一些矛盾,比如業務量和可靠性是不可分割的主體,但是業務性質和業務量必須要求系統的穩定性,通常也意味著所有的流程要進行相應的固化。

但是金融的服務是隸屬于金融服務的性質,而服務性行業特質要求就是靈活,也就意味著不能過于限制。

融資領域的負債杠桿要求盡量高的周轉率,這又將問題引向標準化。所以全面而準確地把握各類矛盾,引領業務的發展,是供應鏈金融平臺不可取代的一個任務。

供應鏈金融平臺的核心定位

從業務角度來看,做好平臺的核心的定位主要從以下幾個方面:

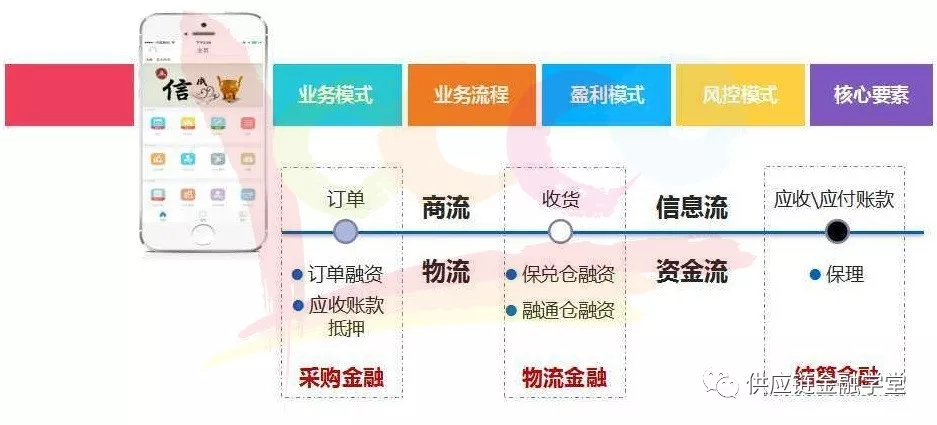

業務模式是屬于預付、貨押還是應收賬款,還是通過其他信貸模式做整體的產品包裝,封裝整個金融的品種,從而匹配整個風險管理模式。

業務流程上要明確業務的參與角色,對各角色間的業務流轉方式進行確認。對主業務流程與一些分支業務流程間的關系進行確認。

盈利模式上,對平臺與參與方的收入和支出等進行有效的測算,比如從支出層面,平臺相應的支付成本、外部的接口成本、稅務成本還有登記成本等。包括收益部分,通過相應利差或對應平臺的服務費用,雙向達成綜合成本的測算和平衡,這也是關鍵的業務要素。

風險控制上,基于平臺開展業務,通過內部及其外部數據有效地達成風險控制,包括有效的法律文本與合法合規的文件等。而通過核心的要素,平臺的結算直接影響業務開展的時效性,包括數據的可追溯性、便利性、線上和線下的處理的方式也存在較大差異。

供應鏈金融平臺業務藍圖規劃

這張圖是我們業務整體的藍圖規劃,因為供應鏈金融是根植于整個產業的轉型時代,同時又爆發于互聯網金融的催化。左邊是我們的合作伙伴,我們的核心企業、核心企業的上下游、資金方以及增信方同時是一個統一的應用入口,通過供鏈金融平臺達成有效客戶的注冊認證等動作。

我們獲取到客戶的基礎信息,包括財務信息和基礎的數據,同時有效的結合產業項下的ERP內部系統數據及外部的系統數據,形成初步的風險管理和風險評估指標。例如財務指標、主體能力指標、實際的需求以及綜合的風險,包括內部整體的信用評級。

之后會進入整體營銷中心的角色,一是與客戶做有效的溝通,二是針對整體溝通結果的反饋。

整個金融產品的接入端需要匹配不同時間點與對應的業務的成熟度,從而不斷豐富自身的金融品種。比如今天可能是應收賬款,明天可能就直接加入票據的金融產品,然后通過金融產品的匹配進入后端管理,包括風險的合規與資金間結算、放款以及融資管理,從而達成資金與賬戶的托管。

在這個過程中,核心企業通過有效的內部和外部數據對接來完善風險的控制體系,從而互聯網化的方式,向產業的下游提供整體的融資或增信服務,獲取新的利潤增長點,構建更緊密的產業生態系統。

系統中的宏觀環境,包括對產業環境與微觀環境做整體的分析;制度層面是法律法規,包括金融監管體系、產業政策以及供應鏈金融的產品創新。技術層面包含互聯網化、云平臺以及大數據分析。

產業環境上,更多看對應的行為主體,包括供應商,比如買賣方、核心企業、中小企業的成員。流動性的提供者、風險的承擔者以及銀行保理公司等機構。從交易平臺的提供方到風險管理的經營者進行有效的交叉和融合來做好相應的轉化。

供應鏈金融的微觀環境要達成四流合一,通過商流(比如說采購生產)、物流(倉儲和分銷)、資金流的投資和融資,以及最核心的部分是打通整個產業鏈中的信息流,由此催生整個應用的供應鏈金融的平臺。

供應鏈金融系統構建的5大關鍵要素

針對系統構建關鍵的要素,我們總結了有五個要素:

互聯是整個平臺要具有全面互聯網化的整體應用平臺,并具有全面開放的生態圈。內部與外部客戶能夠使用,建立自身的供應鏈金融體系,還有對應的整體應用能力,并且是開放式的系統架構的設計,實現與內部和外部系統之間的靈活對接。

標準更多要通過金融產品的結構來看,以標準化封裝金融機構的融資差異,通過數據標準化的策略將應收賬款轉化成標準的應收賬款,利用這種策略的引擎將標準化的狀況轉化為融資額度提供給客戶。

穿透更多是金融產品設計要穿透到整個企業的運營中,挖掘整個產業鏈的各個級次的企業,形成產業閉合,確保整個供應鏈金融的產品融資最后落到企業的內部來使用,實現供應鏈融資的最大利益。

快捷是看風險時需要去采用動態風控與授信策略,為客戶提供包括貿易流程的資金支持,實現融資額度的實時更新和管理。銀行存款的接口實現及時放款到賬模式。整個融資過程全部實現線上操作,從而滿足供應商快速便捷的融資需求。

安全其實更多是銀行安全系數的等級,包括賬戶安全、數據安全、通訊安全、服務安全以及完善的技術架構和數據安全策略,從而保證客戶的信息安全,數據不泄露。

供應鏈金融平臺系統規劃6大重點

我們的整個系統規劃是有六個重點:

1、大數據的整合與分析能力,包括內部和外部數據有效的整合,

2、場景化金融產品設計能力,依托整個產業背景、股東的戰略設計場景化的金融產品,

3、互聯網化渠道的服務能力。快捷有效和客戶達成有效的溝通,做更好的終端支持和服務。

4、內部的作業流程管理能力;

5、全程的風險管理能力;

6、貸款的交易與咨詢管理能力;

這六個規劃重點構成我們產品應用的核心。

產品提升包括云管理,以前是在備案中的pc轉移到移動終端。還有有效的管理者洞察,傳統的平臺系統無法真正體現系統的戰略價值,包括內部豐富的分析模型與預警模型、決策信息都希望通過系統得到有效的作用。

強大的核心系統的設計會對標國際領先的設計,準確管理內部的變動社交化的產品融入到社交化的自主平臺設計中,包括全員管理,針對核心企業、上下游以及資金方全面的管理的應用,

簡潔直觀的用戶體驗是通過全新的設計模式,包括每一個單擊、視覺達成最佳的用戶體驗的界面,開放平臺支持海量的擴展和應用,

最后是互聯網化的研發模式緊貼用戶,通過用戶反饋的結果實現敏捷式開發,定期發布新的產品和更新。

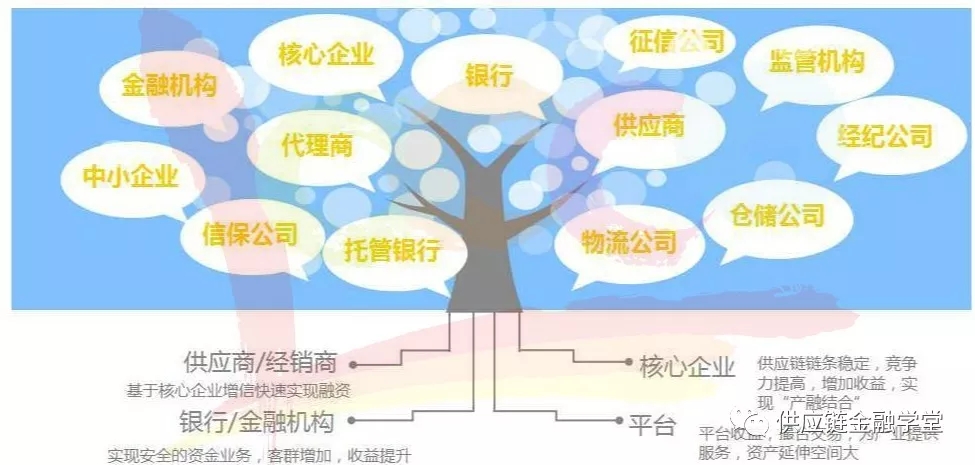

構建完整的供應鏈金融生態體系

通過以上幾個步驟構建完整的供應鏈金融生態體系,在供應鏈這個生態體系中的核心企業、代理商、供應商、資金方以及金融機構得到有效的支持。

比如供應商和經營商基于核心企業的增信能夠快速地融資,核心企業穩定了整個供應鏈產業鏈的鏈條,提升了競爭力,實現產能結合。

銀行和金融機構更多實現安全的資金業務,增加本身的客戶群與自身的收益。從平臺的角度來說,更多為產業去提供服務,延伸產業的空間。前端要輕應用,后端重引擎,從而全面做到移動化,去開放系統的平臺,完成全面的應用集成,這是我們打造的產品里面關鍵的幾個產品要素。

上一篇:企業應收賬款資產證券化項目法律盡職調查淺析 -以房地產尾款ABS為例

下一篇:京東金融CEO陳生強解讀B2B2C模式:從資產獲利轉為服務獲利