巴曙松:在全球發達經濟體中,日本是我們最容易低估的學習對象

【EFEC導讀】如果在十年或者更長一段時間后回顧當下的經濟轉型,我們會發現中國未來一段時間經濟發展的趨勢在2019年都能多少找到一些線索。

【編者按】中國經濟正處于高速增長的尾期,有的行業很火爆,有的行業非常悲觀。那么,在這一新舊增長動能換擋的時期,將為未來留下哪些線索?

香港交易所首席中國經濟學家、北京大學匯豐金融研究院執行院長巴曙松教授在第七屆華興資本醫療與生命科技領袖峰會上的演講,或許能給你一些啟示。

在紛繁復雜的各種爭議中,我們應當怎么判斷當前的經濟狀況和政策走勢呢?這是一個見仁見智的問題。我今天的分析,嘗試從三個維度展開:第一,從時間的維度,在歷史的長河中我們當前處于什么階段;第二,從空間的維度,空間地理的變化上,發展的布局以及供應鏈的分布在怎樣變化;第三,參考日本走過的經濟發展與轉型的道路,我們可以從中汲取哪些經驗教訓。

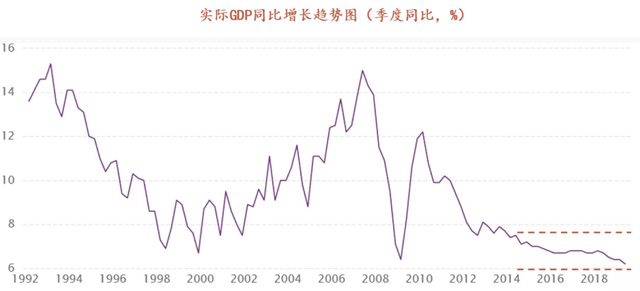

從時間的維度上看,中國經濟應當說正處于高速增長期的尾期,向中速增長期轉換的階段,大家常用“L型”來形容這一轉換,目前這個階段,可以說正在找中速增長的平臺,即“L”的一橫在什么地方。如果參照德國、日本、韓國走過的經濟發展的道路,如果中速增長平臺可以站穩,將有可能持續五到十年,這便是非常重要的經濟轉換時期,這也是新舊增長動力換擋的時期。

為什么這樣說?當前有些行業很火爆,有的行業非常悲觀,這是典型的經濟轉型時期的特征。總體上經濟增長速度為什么下降?在增長動力分化的轉型發展階段,舊的動力——在中國主要表現為基礎設施+房地產在不斷減弱,新的動力——例如生物科技等新興行業和內需增長相對強勁。但是新興的且快速增長的這一部分占整個經濟的比重目前仍然小于基礎設施加房地產的比重,減弱的部分占比大,擴張的部分占比相對小,總體的增長速度就在下降。

當萎縮的部分和新動能下增長的部分正好能對沖時,“L型”便站穩了,這就是目前我們所處的發展階段——新舊動力轉換。什么時候轉換開始切入到新經濟,且新經濟的增長能夠對沖基礎設施加房地產等傳統經濟部門的下滑,中國的經濟才算真正站穩。

資料來源:Wind,數據截至2019年10月17日。

從這個意義上來說,無論是香港交易所在2018年做出的影響深遠的新經濟企業上市改革,還是科創板的設立,在操作上各有特色,但是總體的目標是一致的,即加速把金融資源從傳統經濟轉移到新經濟。

如果在十年或者更長一段時間后回顧當下的經濟轉型,我們會發現中國未來一段時間經濟發展的趨勢在2019年都能多少找到一些線索,我嘗試把這些趨勢總結成幾個方面。

第一,經濟增長從原來主要依靠“增量帶動”開始越來越轉向“存量優化”。在過去40年的高速增長階段,經濟增長是不斷跑馬圈地,城鎮化的主要表現形式也是城市建成區面積高速擴張,這是一個增量發展的階段。目前隨著經濟的轉型,增長動力正在出現變化,增量部分的增長不再那么快,但是內部存量的優化和洗牌在加劇。

以房地產市場為例,目前整個城市城區面積基本不會再大幅擴張,不少城市已經開始主要靠二手房存量優化調整,未來新流入城市的人口則會主要集中在部分富有活力的城市群。根據統計,2018年接近20個城市二手房的交易超過新房,這一數據表明這些城市的發展主要不再是房地產存量的大規模擴張了,而越來越依靠存量優化。

我們看到不少對于剛剛在港交所成功上市的百威啤酒的分析報告,不少報告中都程度不同地提到一個問題,百威為什么把中國的業務重新上市?不少分析報告都提到的一個答案是,中國啤酒市場正在經歷從增量到存量轉變。為什么呢?中國乃至亞洲啤酒市場總量的擴張速度在明顯減緩,但是在增量減緩的同時,內部洗牌在加劇。低端啤酒產量大幅萎縮,中高端反而在增加。類似的趨勢也程度不同地體現在白酒、紅酒、日用消費品、房地產、汽車,以及金融服務業。

第二,此前帶動中國經濟增長的強勁動力是城鎮化,但未來城鎮化增長空間進一步收窄。大量人口從農村向城市遷移,在經濟學意義上是一種生產效率的改進、土地利用效率的提升。大量人口流入城市后會推進基礎設施需求,成為經濟增長的動力。過去四十年基本上是全面城市化的過程,所有大中小城市都從中有所受益。但在未來中國城鎮化還有增長空間的區域,會越來越集中在屈指可數的幾個城市群,在長三角、粵港澳大灣區、京津冀城市群、長江中下游等,城鎮化基本可以解釋60%-70%的新房和二手房交易。

第三,增長動力從出口和投資帶動開始更多轉向內需驅動。過去四十年里,從全球角度看,當發達國家面臨土地成本和勞動力成本升高的壓力時,中國及時推動改革開放,促使發達國家將這些產業轉移到中國,同中國龐大的勞動力供應相結合,使得中國在沿海形成強大的加工制造能力,向全世界出口。中國在全世界出口市場的占比應已經超過美國成為世界最大,可以說是典型的是由出口帶動的經濟發展模式。如果向未來展望,中國內需市場的擴張會帶來進口需求的上升。可能慢慢地在上海的進博會會成為中國經濟很重要的晴雨表,增長動力從出口帶動開始轉向內需驅動。

第四,從技術進步角度看,中國四十年來基本上以模仿和學習為主,未來可能更多轉向自主研發、自主創新,并積極拓展新的國際合作空間。從趨勢看,與美國等國家在不同領域有不同程度的脫鉤。商品領域中美很難脫鉤,美國工業制造業的生產有很多商品門類過去一二十年里面全都轉移出去了,不可能再重新生產。但是在科技金融領域的部分脫鉤,可能是中期的趨勢,中國的自主研發投入以及拓展新的國際合作空間會變得越來越重要。

從空間維度上來看有幾個趨勢值得關注。從經濟地理的角度看,全球產業鏈的分布有一個非常清晰的脈絡,工業革命在英國崛起,接著擴散到歐洲,西歐傳遞到北美,從北美到了日本亞洲四小龍,進一步傳到中國沿海。中國改革開放初期,因為具備人口結構年輕、市場空間大的優勢,抓住了過去四十年難得的發展機遇期。現在人口結構慢慢老齡化,勞動力成本上升,收入水平上升,消費能力增強,更加注重生活品質,中低端制造業增長快的一部分將被轉移,未來中低端制造業的重心將逐步從中國的沿海轉移到東南亞,而中美貿易摩擦加速了這個進程,中國的一部分加工制造業開始進行全球布局,中國慢慢開始產業升級為做服務業和高端制造業。

再來看中美貿易摩擦,從目前的情況來看,有可能會是一個中期的趨勢,即使簽了協議,估計中美貿易摩擦還會持續,這會導致“全球化”模式的改變,成為中美“并行全球化”,即中美各自與其合作伙伴形成產業鏈。

可能以前的中國企業家只需看到中國市場跟著跑就能成為一個很優秀的企業家了,因為當時中國是全球增長最快的市場之一。從未來的格局上來看,中國的企業家必須開始要具有全球布局的眼光,因為發展階段不一樣。從增長的動力來看,未來我們要高度重視東南亞增長的空間所帶來的機會,要把日本、韓國等發達經濟體與中國、東南亞擺在一起看投資機會。

最后講一點近期政策的展望。我個人認為在全世界主要的發達經濟體里面,日本是我們容易低估的學習對象,或者說,我們有條件也有必要第三次向日本的經濟政策學習,學習它的經驗,汲取它的教訓。第一次學習是清末,代表性的如孫中山先生就在日本很活躍。第二次改革開放初期,代表性的事件是小平同志向松下先生說希望日本的企業都幫助中國。而目前有可能是第三次,理由如下:

第一,中美貿易摩擦如果假定是一個中期的趨勢,怎么和美國打交道?怎么在貿易摩擦的大背景下做好自己的經濟轉型?我們的日本鄰邦應對這個事情已經有一二十年,作為一個亞洲的經濟體、追趕型的經濟體,怎么應對美國的貿易摩擦日本是很有經驗的,中日產業結構也互補,應該向它學習。

第二,人口老齡化日本比我們先走一步,我們怎么應對人口老齡化,會碰到哪些社會的問題,怎么及早進行布局?

第三,怎么在產業鏈開始全球化布局的時候進行理性的市場化海外投資呢?日本在這方面積累了很多經驗,也有不少教訓,當然也存在不少誤解。從統計數據來看,日本80%以上以企業為組織的海外投資是獲得了非常可觀的收益。在全球化開放程度有限的條件下,比較經濟增長看GDP,但是在開放程度不斷提高的條件下,更應該看GNP。如果把日本資本在海外的投資加回來,會發現在日本有限的GDP之外,在海外還有一個日本,分享著中國和東南亞富有活力的經濟增長產生的紅利。怎么理性地市場化地進行海外市場布局,既跟中美貿易摩擦有關,也和產業發展階段有關。

在出口由于貿易摩擦未來增長空間被限制的情況下,經濟增長必然的選擇就是擴大內需,在這一點上,日本給我們的是教訓。如果不加控制地把流動性砸向房地產市場,將對經濟產生非常大的傷害。我理解中國的決策層為什么在刺激內需的同時對房地產進行了非常有定力、嚴厲且持續的調控,應當是從日本的刺激內需的失誤中汲取了教訓。

第四,打開大門,加大開放,是有利于經濟轉型的。開放會促進轉型,我相信中國企業家的適應能力、學習能力同樣是可以媲美日本企業家的。

本文已標注來源和出處,版權歸原作者所有,如有侵權,請聯系我們。

上一篇:朱少平:關于區塊鏈與數字貨幣的思考

下一篇:周小川談區塊鏈:央行選了這兩個系統做試點!