麥肯錫最新研究報告:影響金融科技的十大趨勢

【EFEC導讀】 金融科技是金融與科技融合的產物,它意味著兩個世界的碰撞,反映著人類在金融服務領域應用科技的演進與發展。

最近,全球咨詢公司麥肯錫發布研究報告《協同與顛覆:影響金融科技的十大趨勢》(Synergy and Disruption: Ten Trends Shaping Fintech)。報告分析了全球金融科技行業的發展趨勢,特別從投資潛力的角度討論了各類金融科技公司未來面臨的機遇和挑戰。以下是經過信而富研究院編譯整理的報告主要內容。

金融科技是金融與科技融合的產物,它意味著兩個世界的碰撞,反映著人類在金融服務領域應用科技的演進與發展。金融服務與科技的結合日益緊密,這種結合既帶來顛覆,也帶來協同增效。

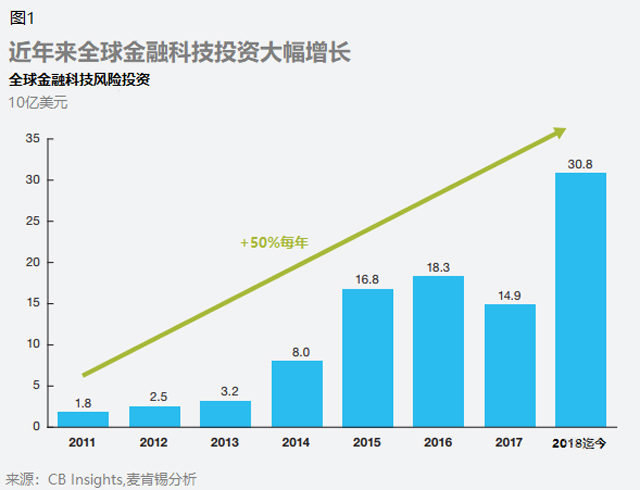

金融機構正在通過投資或戰略合作,與崛起的金融科技公司建立聯系。根據麥肯錫全景數據庫(McKinsey Panorama)的數據,近80%的金融機構已經建立了這類聯系。同時,2018年全球金融科技領域的風險投資達到308億美元,較2011年增加18億美元(圖1)。

平均交易規模也在攀升,特別是在亞洲。亞洲的平均交易規模幾乎是全球平均交易規模的兩倍,因為這里誕生了一些超大額交易。投資界為金融科技“癡狂”:去年眾安110億美元的IPO估值引起轟動,而據稱螞蟻金服進行中的Pre-IPO輪融資估值達到1500億美元。

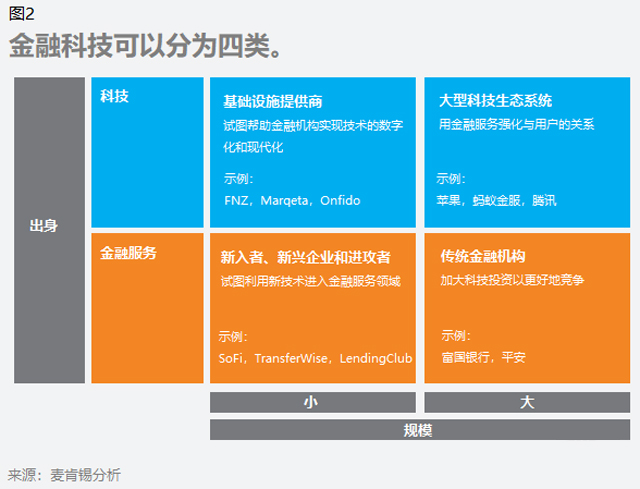

然而,總體的投資數據可能讓人們忽略了一些不易察覺的情況。“金融科技”實際涵蓋一系列不同的業務模式。我們看到四種截然不同的金融科技形式,它們在各自的細分市場中經營,有著截然不動的運作方法(圖2):

作為新入者、新興企業和進攻者的金融科技公司試圖利用新的方法和科技,進入金融服務領域。這些公司一般針對單一細分市場或產品,希望形成與銀行類似的經濟模式。這一類金融科技公司面臨的首要挑戰是獲客成本。

脫胎于傳統金融機構的金融科技公司,或者說涉足金融科技的傳統金融機構,正在加大科技投入,以求優化業績、應對競爭挑戰以及爭取投資和合作機會。

大型科技公司布局的作為生態系統一部分的金融科技公司。這類公司提供金融服務的目的一方面是要提升現有的平臺(例如,支付寶是為了支持阿里巴巴電商業務),一方面是將現有的用戶數據或關系加以變現。由于這些科技平臺與用戶的交互程度較高,它們往往相對其他公司擁有巨大的獲客成本優勢。

作為基礎設施提供商的金融科技公司向金融機構出售服務,幫助金融機構實現技術的數字化、強化風險管理和改善客戶體驗。

我們認為,不同類型的金融科技公司面對著不一樣的挑戰,未來的前景也大不相同。

比如,基礎設施提供商需要以產品或技術能力取勝,而面向C端的新興企業則需要解決獲客成本的難題。

對于涉足金融科技的金融機構而言,最大的挑戰不僅來自對技術的大規模投資,也來自企業組織和相關技能。轉變傳統的思維模式和運作模式,用與新興企業一樣的速度為客戶提供數字體驗,對于這些龐然大物來說并不是容易的事。

而對于搭建互金生態系統的成熟科技公司,監管方面的挑戰可能是一大障礙。顛覆了廣告業的“快速行動,破除陳規”(Move Fast and Break Things,Facebook公司的信條之一)不太可能在金融服務業中被容忍。并且,出于對壟斷行為的擔憂,監管機構也很可能防止西方科技巨頭發展出像中國螞蟻金服或騰訊所提供的那樣的綜合金融服務。

拋開有關金融科技的討論中的那些熱詞和頭條,我們深入研究了當前的趨勢,以及這些趨勢可能對傳統金融企業及新興金融科技企業帶來的影響。

十大全球金融科技趨勢

01金融科技的發展具有極大的地區差異性

與傳統的零售銀行一樣,金融科技的贏家往往會從地區層面出現,而非全球層面。國家以及地區內部的監管復雜性將會造成地區性的“贏者通吃”的結果。企業必須在地區性監管合規方面加大投資,而不是從一開始就著手全球化發展。

02人工智能是有益的優化但不是重大飛躍

人工智能在金融科技領域的應用受到熱捧,但迄今為止還沒有幾個獨立的應用案例實現了規模化發展和變現。我們倒是看到一些先進的建模技術,比如機器學習技術,在金融科技領域對傳統分析技術形成很好的補充。雖然人工智能的前景遠大,但它更有可能是一種優化,而不是帶來新的數據來源和方法的重大飛躍。

03可靠的業務模式和良好的執行勝過稀奇古怪的技術

最成功的金融科技公司已經變身高效的執行機器,他們能夠快速地推出創新的產品,并用生動的數字營銷加以宣傳。值得注意的是,脫穎而出的新興企業往往并沒有使用完全創新的技術。數據驅動的迭代以及及時和持續的用戶測試讓這些企業能夠快速將產品推向市場。

前沿技術讓人興奮,但也可能很復雜。同時需求也沒有經過檢驗。這可能導致產品落地時間較長,沒有機會證實業務模式的有效性。

04資金方越來越挑剔對于企業基本面的考察日益細致

金融科技的興盛已有些年頭,經歷過一些起伏后,投資者開始變得挑剔。雖然總體投資水平仍處于歷史高位,但全球科技領域投資者已經越發傾向于經過考驗、有望實現不錯的規模和盈利的后期企業。融資門檻正在提高,沒有清晰的變現路徑的企業將日益難以企及。

05好的用戶體驗已經不夠

過去,銀行的網頁還很笨拙,不能在手機上顯示;金融科技只要設計一款還過得去的APP,就能有好的體驗贏得客戶。今天,大部分金融機構已經升級了零售用戶體驗,所有的功能均可以在移動端實現,并且設計一流。好的客戶體驗已經成為常態。

06傳統金融企業有能力回擊也正在這樣做

傳統金融企業最初往往不能很快地對新興金融科技企業加以直接回擊,這可能是因為他們不敢撼動既有的分支機構。許多傳統金融企業會先從非核心業務或地區開始嘗試數字化產品,因為在這些地方他們能夠冒更大的風險。零售銀行在升級核心銀行產品的數字體驗方面使之與金融科技匹敵方面走在了前面;投資銀行則在更多地關注智能投顧服務。

07越來越多的傳統金融機構和新興金融科技企業相互合作

越來越多的傳統金融機構和新型金融科技公司開始意識到,通過合作兩者能夠強項互補,并從中受益。隨著自身的數字營銷渠道達到飽和,許多金融科技公司積極尋求合作機會以增長業務。金融科技公司擁有更快的速度,更廣的風險耐受度,以及更靈活的市場應變能力;而較大規模的生態系統型企業還擁有來自其核心互聯網業務的廣闊且具有粘性的客戶基礎。

傳統金融機構在合作方面更為謹慎,特別是涉及到核心的活期存款和房屋按揭產品時。但他們長期積累的龐大客戶數據對于金融科技公司而言十分具有吸引力。此外,傳統金融機構的合規性和監管方面的能力對于較小的新入市場參與者也很有價值。因此,我們預計未來相關合作和并購都會增加。

08基礎設施型金融科技公司:潛力大,但銷售周期長

就像積木壘成高塔,一家企業舊有的IT能力有許多組成部分,包括直接購買的產品或服務以及一些內部開發的內容。要拿掉這座積木塔中的任何一塊都是有風險和復雜的。歷史遺留的IT狀況成為數字化創新的障礙,特別是涉及到核心銀行體系(CBS)時,改變的成本很高。

目前涌現了一些CBS方面的金融科技企業,他們把金融行業的歷史遺留IT問題看成黃金機遇。就像給淘金熱中為礦工提供鐵锨一樣,這些企業不是為了顛覆傳統金融公司,而是希望通過幫助銀行升級技術能力,形成模塊化和開放的API環境,建立一種有利可圖的業務。但是,目前為止這類金融科技公司還只能找到小型銀行或歷史較短的銀行合作。

09上市似乎開始重新受到青睞

金融科技公司發展到一定程度必然面臨是否要上市的抉擇。此前,許多金融科技公司的創始人兼CEO傾向于留在私人市場中,從而避免上市帶來的負擔,以及像其他上市的同行那樣在上市后遭受打擊。但近期這種情緒已經有改變的跡象。

10中國金融科技生態系統的擴張和創新均快于西方

中國的金融科技生態系統與美國和歐洲的有結構性的不同。在中國以外,大部分成功的金融科技公司都是典型的進攻者類型,他們關注單一的垂直領域,如支付、借貸或理財,不斷擴展核心產品的深度以及尋求地域上的擴張。在中國,最成功的的金融科技公司是依托消費者平臺搭建金融生態系統的科技巨頭,而這些生態系統正在快速的創新和擴張。

上一篇:順豐、圓通……快遞業加速進軍多式聯運

下一篇:是什么原因加劇了物流同質化競爭?