金融新基建丨從“1+N”到“N對N”,供應鏈管理向產業數字金融“演進”

【EFEC導讀】在銀行等金融機構服務實體經濟的過程中,小微企業融資信息不對稱、金融資源分配效率不高、對單一核心企業主體信用與擔保抵押過度依賴等問題始終存在。

21世紀經濟報道 記者李覽青 上海報道

服務實體經濟已成為金融機構的必答題。

上海銀保監局發布的最新數據顯示,上海銀行保險業支持實體經濟力度不斷加強。截至今年三季度末,上海銀行業中長期貸款余額6.54萬億元,較年初增加3367億元,占各項貸款余額比重的63.7%;基礎設施建設貸款余額1.28萬億元,同比增長7%,有效提升基礎設施建設水平;民營企業貸款余額2.55萬億元,占全部對公貸款的36.9%,較二季度末提升8.2個百分點;上半年綠色信貸余額8215億元,同比增長52.9%。

在銀行等金融機構服務實體經濟的過程中,小微企業融資信息不對稱、金融資源分配效率不高、對單一核心企業主體信用與擔保抵押過度依賴等問題始終存在。

記者了解到,在產業結構調整升級與金融科技不斷發展的背景下,傳統供應鏈金融的模式正在發生轉變。過去的供應鏈金融管理往往以某一核心企業為中心,對其上下游供應鏈企業實現整體風險管控的“鏈條化”管理,如今轉向開放產業聯盟的“平臺化”與“生態化”管理,從而整合政府、協會、金融服務資源形成金融生態圈,實現全產業鏈覆蓋。

從單點管控到全鏈條管理

央行發布的《金融科技發展規劃(2022-2025年)》指出,在供應鏈金融領域,通過“金融科技+供應鏈場景”建立多方互信機制,將供應鏈金融風險管理模式從授信企業“單點”管理向產業“鏈條”全風險管理轉變。

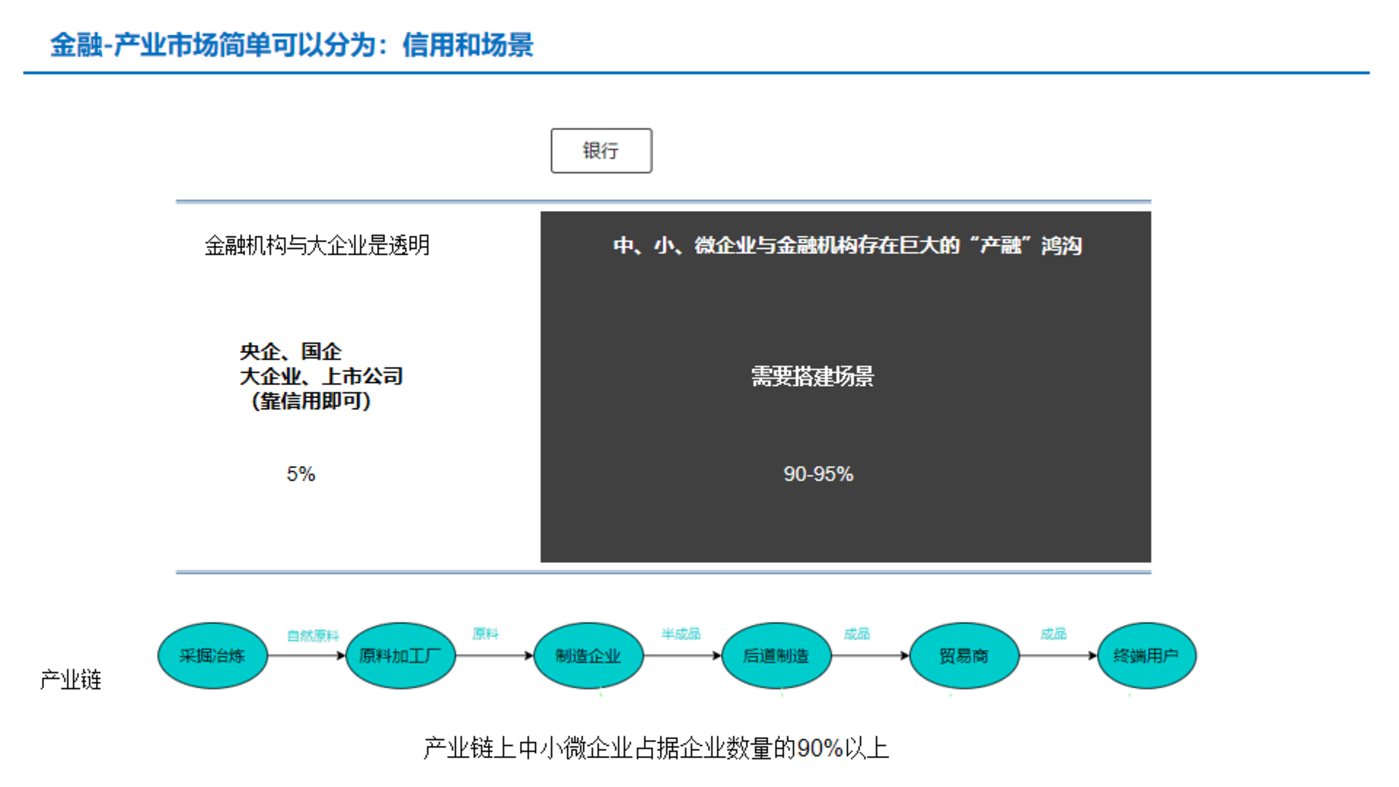

“傳統供應鏈的‘1+N’模式在發生變化。”浙江大學金融科技研究院邵輝博士向記者表示,在產業互聯網趨勢下,傳統產業鏈以1個核心企業向N個上下游企業打通的模式,將轉變為基于統一平臺交易的“N”對“N”產業鏈模式。

過去,優質的核心企業是銀行對企業融資資質最重要的參考,依托于核心企業與上下游企業的交易信息留存,通過結算數據、應收賬款、存貨數量等信息,對上下游企業進行風控審批貸款。“以往供應鏈金融的本質是,上下游企業對核心企業優質信用資質進行共享,因此供應鏈金融仍未擺脫對單一核心企業的授信依賴。”某商業銀行信貸部門負責人向記者表示。

也正因如此,過去供應鏈金融集中服務于大型制造業、物流、大宗商品、零售等行業,通常由銀行在線下審批放款,但由于供應鏈上下游信息系統相對割裂,信息難以互通,造成數據孤島,重復抵押屢禁不止,使得銀行風控效率低下。

在此背景下,區塊鏈、物聯網等技術發展為供應鏈金融的線上化與平臺化發展提供了機遇。

“供應鏈金融是業內公認的區塊鏈技術核心落地場景。”某頭部銀行博士后工作站研究人士向記者指出,一方面線下審批過程中,傳統的商業匯票等紙質票據確權難,供應鏈金融上下游企業之間的數據來源復雜,存在風險隱患;另一方面多節點的企業數據不互通,缺乏中心化的治理機制。

“不可篡改、分布式、去中心化的區塊鏈技術,可以用于銀行監控企業數據,在各個節點記錄留存操作,減少單一節點數據造假的風險,同時借助多方安全計算可以實現數據資源的開放共享,建立數據信任機制。”他表示。

同時,通過物聯網技術,銀行對融資企業的各類資產進行實時監測,幫助企業提升線上化管理能力,從而提高金融服務效率。

平安銀行財務企劃部總經理朱培卿向記者介紹了該行對貨車車隊的數字金融服務,該行在所有貨車上裝上傳感器,對貨車駕駛里程、水溫、路線,甚至駕駛員的疲勞程度等等進行監測,將所有信息回傳到銀行風控平臺后,基于數據進行實時信貸審批。這避免了過去線下的大量審核工作,在線上高效解決了司機的小額信貸服務難題。

政府主導產業融資平臺興起

隨著互聯網發展與金融科技升級,在銀行、電商、產業的主導下,各類平臺模式開始興起。

以銀行為主導的供應鏈平臺方面,銀行開發與供應鏈融資配套的系統,引導核心企業在該平臺上與上下游進行交易,從而形成訂單、運單、收單的信息沉淀,同時引入征信服務機構、支付結算機構、電商平臺等第三方合作伙伴數據,從而實現“N+1+N”的生態拓展。

而電商平臺天然擁有龐大的商戶資源與數據優勢,供應商在平臺產生的交易、物流、現金流提供了龐大的風控數據來源,不僅解決中小微貿易企業的融資痛點,同時不斷驗證、升級風控模型,為平臺內外小微企業提供供應鏈金融解決方案。

此外,行業內大型企業自建供應鏈金融平臺,直接掌握上下游企業數據資源,通過集團金融子公司開展供應鏈金融服務,并將風控系統復制到集團體系外其他產業,從而形成一大商業模式。

不過近年來,在上述三類企業主導的供應鏈平臺之外,政府主導的產業融資平臺正在成為產業數字金融發展的一大助力。

“產業數字金融不能等同于供應鏈金融。”某東部城商行金融科技部門負責人對記者坦言,很多人往往把供應鏈金融等同于產業鏈金融,但他認為供應鏈金融是以核心企業為中心,產業鏈金融應當以政府為中心,產業鏈金融尚在探索階段,仍未形成規模。

“政府主導的產融平臺打通了各類隔閡,包括企業與金融機構之間的組織架構隔閡,以及企業之間的數據隔閡。”他表示,政府產融平臺為數據與審批材料的真實性進行背書,同時引導金融機構主動為平臺上的企業提供直接融資服務。

基于產業鏈知識圖譜技術,政府將區域內產業鏈進行梳理,幫助金融機構實現金融服務的精準投放。數庫科技創始人兼總裁沈鑫向記者指出:“產業鏈數據已從大數據走向小數據,其場景也越來越細分化,通過掌握產業鏈上下游關聯情況,政府得以精準、切實解決企業遇到的融資困難。”

據記者了解,目前多地政府已與核心企業、科技公司、銀行等生態合作伙伴共建產業數字金融平臺,將服務模式從單一貸款環節向產業鏈全流程轉變,并對不同場景進行細分,設置個性化、精細化的場景金融產品。

如2021年9月,南通市長三角產融服務平臺與興業銀行“興享”供應鏈金融平臺、中建云筑網、海爾卡奧斯工業互聯網平臺等進行深度合作與系統對接;今年5月,杭州市臨平區政府與浙商銀行、財通證券合作共建“金服寶·小微”數字服務平臺;今年9月,浦發銀行、平安銀行、民生銀行、山西銀行、太原農商銀行等五家銀行作為“銀團”與山西省工商聯共同建立山西省工商業聯合會數字金融服務平臺。

“產業數字金融有利于金融機構精準切入區域發展戰略、刻畫生態場景、深刻挖掘產業數據價值。”邵輝博士表示,創新使用前沿技術,不僅滿足產業鏈企業的支付交易需求、融資需求、風控需求,還可滿足辦公自動化、客戶關系管理、人力資源管理、進銷存管理等非金融需求,把金融服務更好地與非金融服務結合起來,不斷提升客戶黏性,擴大客戶覆蓋面,鞏固提升金融業務市場競爭力和盈利能力,進一步提升金融資源的分配效率和效能。

本文已標注來源和出處,版權歸原作者所有,如有侵權,請聯系我們。

上一篇:國家發展改革委發布2022年國家骨干冷鏈物流基地建設名單

下一篇:禁止央企開展融資性貿易,供應鏈金融要做好這幾點! 供應鏈金融中,“動產浮動抵押+監管協議”的必要性及對比優勢