禁止央企開展融資性貿易,供應鏈金融要做好這幾點! 供應鏈金融中,“動產浮動抵押+監管協議”的必要性及對比優勢

【EFEC導讀】禁止央企開展融資性貿易,供應鏈金融要做好這幾點!

文章來源:中小企業 作者:sinosme

禁止央企開展融資性貿易,供應鏈金融要做好這幾點!

該如何做好供應鏈金融?

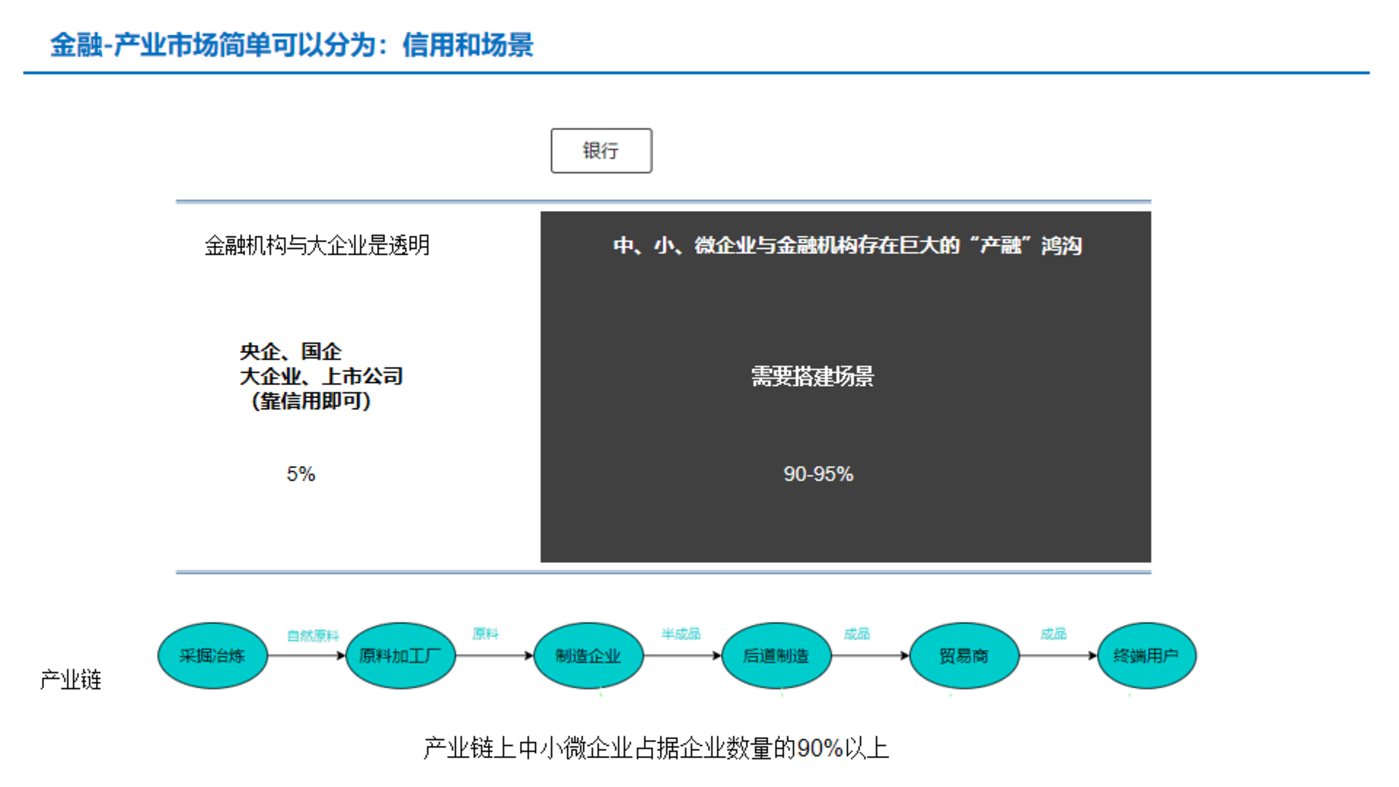

供應鏈金融作為金融借貸體系中的一種,最難做的還是風控。如何能建立一個有效的供應鏈金融風控體系。

信貸征信數據的挖掘和供應鏈數據的大數據風控挖掘是兩個不同的方向。征信注重信貸數據,范圍很窄,大數據看多個維度,范圍很寬,是不存在“大數據征信”這么個命題的。

先有供應鏈才有供應鏈金融,而不能為了金融而做貿易性金融。而無論是何種形式的供應鏈金融公司,如何能真正的抓住供應鏈大數據的數據,是其核心要點。

一、何謂融資性貿易?

原文:“所謂融資性貿易,指企業缺乏足夠資信,無法從銀行獲得資金時,通過第三方,以第三方名義與貿易相對人簽訂貿易合同,從第三方處取得融資,企業銷售貨物后返還本金和一定手續費給第三方的融資方式。”

簡單理解,融資性貿易是一種融資方式,表現為通過貿易的形式來融資。

融資性貿易和供應鏈金融有何關系?融資性貿易也是基于貨物供應鏈產生的,這和供應鏈金融有何相同又有哪些區別?

“原文中將貿易性融資分為:

買賣型融資性貿易,含托盤、循環貿易、委托采購和銷售。

及增信型融資性貿易,含質押監管、倉儲保管、保兌倉、保理。

這兩者區別在于資金方(國企主體或外部資金)是否直接放款。”

供應鏈金融(Supply Chain Finance)指銀行(金融機構)向客戶(核心企業)提供融資服務,同時向這些客戶的供應商提供貸款,或者向其分銷商提供預付款代付及存貨融資服務。

貿易性融資更多的強調融資主體和融資企業間的之間關系,而供應鏈金融是核心企業與其上下游間達成的,一種面向供應鏈所有成員企業的系統性融資安排。

二、融資性貿易的實質

原文:“在企業貿易經營過程中,銀行根據企業真實貿易背景和上下游客戶資信實力,以單筆或額度授信方式,提供銀行短期金融產品和封閉貸款,以企業銷售收入或貿易所產生的確定的未來現金流作為直接還款來源的融資業務,稱為自償性貿易融資。

在現實情況中,由于一些貿易企業缺乏足夠的資信,很難從銀行通過自償性的貿易融資解決流動性資金不足的問題。為解決自身資金需求,其中一個辦法便是通過與擁有良好銀行信用的國企合作,讓國企加入貿易鏈中,以國企名義與客戶簽訂貿易合同,取得銀行融資,銷售貨物后返還一定手續費給相關國企。”

銀行作為資金端,雖然資金成本最低,但由于對貿易,對“物”的不熟悉及缺乏有效評估及監控手段,更多的還是會通過授信的方式圍繞核心企業來開展金融借貸業務。銀行作為最專業的金融機構, 需要的是合理有效的供應鏈金融風控體系以助其開展金融借貸業務。

銀行直接做供應鏈金融,尤其是托盤類貿易融資,在2012年鋼貿商大規模崩盤事件后,基本已經很少發生。基于授信體系的供應鏈金融業務,本質上還是借用或者放大了融資企業的銀行授信比例。

而國企融資性貿易的核心本質是,通過利用國企的融資成本優勢,將相對較低成本的資金,輸出給資金成本較高的民營企業。

央企之所以做貿易融資

一、民營和中小企業的融資渠道和融資成本是比較高的,而國企的融資條件優勢相對大很多。而企業間借貸不受法律認同的,需要通過貿易的形式來達成金融輸出之實質。這是現有金融格局下天然形成的金融勢能差,金融總是從高勢能流向低勢能。

二、國企的業務構成中,壟斷性的貿易成分很難做出增量,而在市場化的業務中,國企的體制又不占優勢,只能往貿易服務方向發展。而資金服務又是貿易服務中最重要的一環。

三、貿易融資的確可以在短期內做出較大的銷售額,央企合并整合大趨勢下,主要看的就是銷售額數字,小的被大的并,誰不想當老大?

四、混合所有制改制下的央企,對經營利潤也有高的追求。貿易融資操作得當,是可以代理豐厚利潤的,這是個資金的生意吶。

融資性貿易的風險

原文:“禁止融資性貿易的原因在于國企承受了巨大風險。”國資委研究中心副研究員周麗莎對上證報記者表示:“融資性貿易以融資為目的,當企業缺乏足夠的資信,無法從銀行獲得資金時,通過與第三方聯合,借用第三方的良好銀行信用,憑借與目標客戶簽訂貿易合同,取得銀行融資,獲得融資后再與第三方分成。”

“這種合作以融資為目的,一旦實際貿易出現問題,資金鏈斷裂,國企則成為最后支付人,承受巨大損失。而且在這樣的貿易過程中,由于上下游客戶都由他人控制,存在極大的資金風險、法律風險以及虛開增值稅發票等風險。”周麗莎告訴記者。

融資性貿易的風險在實際操作中,的確遇到了很多問題和風險發生。由于法律對企業間融資的判例支持在不同地區和領域各有不同,融資性貿易長期處于相對灰色的地帶。

而融資性貿易核心的問題往往發生在:

一虛假貿易,沒有真實貨物流轉的貿易空單

二市場波動,大宗原料價格跌去90%都有可能

三道德欺詐,欺詐,詐騙,監守自盜

四行業趨勢,委托客戶及其上下游倒閉

五行業潛規則,貿易流通中多數是強關系,融資性貿易強力插入,能否適應行業潛規則要打個問號

真正的把融資性貿易和供應鏈金融結合較好的央企國企,其實很少。供應鏈金融真正圍繞真實產業供應鏈核心企業及其上下游的金融體系建設,大多數央企只學了其形,未得其意,沒把握住實質,加上央企國企的體制原因,的確產生了很多的風險案例。

貿易性融資的實質是金融,金融的核心是風控。國企在做融資性貿易時,往往選擇標的物較大,而又受限于供應鏈金融的專業水準和實際業務的沖突,難以形成有效的風控體系,做決策時往往處于兩難的境地。

這就導致國企的要么把供應鏈金融業務做成了仿照銀行的擔保、抵押邏輯,要求融資方提供各類擔保抵押,而這類提供擔保抵押的業務卻是銀行篩下來的次級業務,風險較高。

要么國企需要企業負責人對貿易融資業務做全權裁定,而這個裁定只能是基于負責人對行業趨勢的理解,對業務的理解。如果不是國企長期經營熟悉的品種,或是周期性很強的產品,往往會產生各種潛在風險。

央企該不該做融資性貿易?不做又該做什么?

原文將貿易性融資分的兩類型

買賣型融資性貿易:托盤、循環貿易、委托采購和銷售

增信型融資性貿易:質押監管、倉儲保管、保兌倉、保理

單純為了追求擴大銷售額而做的融資性貿易,是應堅決予以否定的。僅憑著紙面合同而開展的融資性貿易的確風險極大,且作為“影子銀行”的一環,是我國當前金融降杠桿,金融避虛入實的巨大阻礙。

但央企的業務中,是有大量可以發展真實供應鏈金融的業務類型,這些類型,則不應該全盤否定。而應該客觀全面的去看待。

1、貿易服務型:同樣是做信貸輸出,要基于真實對貨物貿易流通。

無論是傳統的,信用證,代理進出口業務,票據服務業務,還是傳統供應鏈金融的賒銷 預付貨款 托盤三大類業務,只要是基于長期服務真實貿易而做的,而不是為了融資而做的融資性貿易,就應該給予支持。

2、供應鏈渠道型:做好自營進出口、內貿的業務,做好深度渠道建設,做好國內外招投標,建立貿易壁壘,深挖終端用戶,扮演好渠道分銷商和貿易的角色。

通過分銷和集采的形式,做好新型供應鏈渠道商的角色。

減少商品價格博弈,盡量規避價格波動風險。

3、對外投資:增加對貿易供應鏈上的主動或被動投資,做扎實倉儲物流等重資產行業的投資,做好境內外資產投資及相關產業鏈股權投資。

4、體制建設:通過合理的體制機制改革,促進組織活力,嘗試新形式的貿易及貿易服務形式。隨著產業集中化,和消費多樣化這兩個趨勢,針對行業特點探索貿易新模式、新方法。

同期閱讀: 供應鏈金融中,“動產浮動抵押+監管協議”的必要性及對比優勢!

作者:齊精智

“動產浮動質押+監管協議”作為供應鏈金融中,貨物質押貸款的典型模式已經被《民法典擔保法制度司法解釋》第五十五條明確肯定。但律師提示在現有的司法體系下,“動產浮動抵押+監管協議”要比“動產浮動質押+監管協議”更有優勢。

本文不追淺陋,分析如下:

一、債務人僅簽訂“動產浮動抵押”協議,沒有“監管協議”制約的法律風險。

基本案情及裁判要點:J銀行向佛山某公司發放5300萬元貸款。佛山某公司將其現有和將有的原材料、半成品和成品(鋼材)抵押給J銀行,雙方已辦理抵押登記。后因佛山某公司未按約還款,J銀行起訴要求償還欠款本息,并對佛山某公司提供抵押的財產享有優先受償權。訴訟中,經現場勘查,佛山某公司處已無鋼材或其他抵押物存放。

經審理,法院判決駁回J銀行要求對抵押物享有優先受償權的訴訟請求。佛山某公司以其現有及將有的鋼材作抵押,屬于動產浮動抵押擔保。鑒于動產浮動抵押是不以特定的動產作為擔保標的物,只有因擔保權人對擔保權的行使、債務人違約等確定事由發生而轉換為特定擔保時,才以抵押人當時擁有的約定范圍內的動產轉化為確定的抵押物,抵押權人對于浮動抵押確定時屬于抵押人的財產享有優先于其他債權人受償的權利。

本案中,J銀行在要求行使抵押權時對其主張行使優先受償權的抵押物的品種、數量、規格均未予明確,且對抵押物的現實狀況明確表示不清楚。經法院現場勘查,佛山某公司處現已無鋼材存放,故無法認定抵押物真實存在,J銀行要求對抵押物享有優先受償權的基礎喪失。

浮動抵押的抵押物具有不確定性,只有約定或者法定的實現抵押權的條件成就時,抵押財產才特定化。債權人在設立動產浮動抵押后,應該加強對抵押人抵押物的監管,有效降低抵押物“浮動性”的風險。

二、為實現債權人的動產浮動抵押權的實現,債勸人有權與監管人簽訂的相關“動產監管協議”。

為實現債權人的動產浮動抵押權而簽訂的相關“動產監管協議”,協議的履行關系到債權人享有的抵押權實現,與借款合同及相關擔保合同存在密切聯系,均屬于借款擔保合同糾紛,法院將應將案動產監管協議糾紛一并審理

最高人民法院認為,本案是借款擔保合同糾紛。因案涉《動產監管協議》是“為保障甲方(平安銀行重慶分行)與巫山縣龍翔商貿有限責任公司簽署的銀渝綜字20121218第004號《綜合授信額度合同》及相關擔保合同的履行”而簽訂,且約定了抵押權人、抵押人、監管人三者的在提供抵押物及動產浮動抵押、保管、監督等方面的權利義務,該協議的履行關系到債權人享有的抵押權實現,故《動產監管協議》與《綜合授信額度合同》及相關擔保合同存在密切聯系。《綜合授信額度合同》及相關擔保合同是《動產監管協議》簽訂的基礎,《動產監管協議》簽訂的目的是為保證借款抵押擔保合同的履行,實現債權人的抵押權。因此,當事人因《綜合授信額度合同》及相關擔保合同、《動產監管協議》發生的爭議均屬于借款擔保合同糾紛。一審法院將案涉合同糾紛一并審理并無不當。

索引:中海中西部物流有限公司與平安銀行股份有限公司重慶分行等借款合同糾紛案;案號:(2015)民二終字第293號;合議庭法官:楊國香、李振華、張娜;裁判日期:二〇一五年十月二十二日。

三、針對不特定動產為債權人設定擔保,只能約定為動產浮動抵押而非動產浮動質押。

1、浮動抵押是以不特定動產擔保債權實現的擔保方式,是對擔保物權特定性中擔保財產特定化的突破。抵押財產的不特定性也是浮動抵押與一般抵押最主要的區別。

浮動抵押具有以下主要特征:其一,擔保標的物是抵押人現有的以及將來取得的不特定動產,抵押物在抵押期間處于浮動狀態,這是浮動抵押區別于典型抵押的顯著特征;其二,在實現抵押權的條件成就時以抵押人享有所有權的相應動產即時特定為抵押物,抵押權人只能對浮動抵押標的物確定時屬于抵押人的動產享有優先受償權;其三,抵押權自抵押合同生效時設立,這有別于不動產抵押以登記作為抵押權設立的要件,浮動抵押未經登記只是不得對抗善意第三人;其四,抵押期間抵押人不喪失對設押財產的管理處分權能,其日常業務經營不因浮動抵押的設定而受影響。”因此,債權人僅能就抵押財產確定時的財產優先受償,在抵押財產確定(固定、結晶)前,抵押人對抵押財產享有處分權,抵押權人對抵押財產不享有處分權,也不享有優先受償權,對抵押物或抵押物價款無追及力。

2、動產浮動質押必須以確定范圍的動產作為擔保物。

《最高人民法院關于適用〈中華人民共和國民法典〉有關擔保制度的解釋》第五十五條:債權人、出質人與監管人訂立三方協議,出質人以通過一定數量、品種等概括描述能夠確定范圍的貨物為債務的履行提供擔保,當事人有證據證明監管人系受債權人的委托監管并實際控制該貨物的,人民法院應當認定質權于監管人實際控制貨物之日起設立。監管人違反約定向出質人或者其他人放貨、因保管不善導致貨物毀損滅失,債權人請求監管人承擔違約責任的,人民法院依法予以支持。

質押物的特定化的目的在于明確質押物及其擔保價值,從而明確動產質權的支配范圍,盡管流動質押的標的物大多為原材料、半成品、產品等種類物,但如果出質人與質權人通過倉庫的獨立新、貨物的區隔化以及最低價值或數量控制等兼有實體特定于價值特定的方法實現存貨的明確化、可識別化,從而有效劃定質押物的“客觀范圍”,不至與非質物混同,就可以實現質物特定化。

四、動產浮動抵押的成立條件要比動產浮動質押的成立條件簡單。

1、動產浮動抵押的成立條件

《民法典》第三百九十六條:企業、個體工商戶、農業生產經營者可以將現有的以及將有的生產設備、原材料、半成品、產品抵押,債務人不履行到期債務或者發生當事人約定的實現抵押權的情形,債權人有權就抵押財產確定時的動產優先受償。

2、動產浮動質押的成立條件

《民法典(三草)》第429 條規定:“質權自出質人交付質押財產時設立。”

《九民紀要》第六十三條規定流動質押有效設立的條件:查明監管人究竟是受債權人的委托還是受出質人的委托監管質物,確定質物是否已經交付債權人,從而判斷質權是否有效設立。

(1)如果監管人系受債權人的委托監管質物,則其是債權人的直接占有人,應當認定完成了質物交付,質權有效設立。

(2)如果監管人系受出質人委托監管質物,表明質物并未交付債權人,應當認定質權未有效設立。

(3)盡管監管協議約定監管人系受債權人的委托監管質物,但有證據證明其并未履行監管職責,質物實際上仍由出質人管領控制的,也應當認定質物并未實際交付,質權未有效設立。

綜上,在現有的司法體系下,“動產浮動抵押+監管協議”要比“動產浮動質押+監管協議”更有優勢。

本文已標注來源和出處,版權歸原作者所有,如有侵權,請聯系我們。

上一篇:金融新基建丨從“1+N”到“N對N”,供應鏈管理向產業數字金融“演進”

下一篇:交通運輸部:2382家網絡貨運企業第三季度共上傳運單2275.0萬單