從“中性”到“減持”,圓通速遞為何被摩根大通看衰?

【EFEC導讀】最開始的一公里(攬件)和最后一公里(派件)其實都不是通過圓通速遞完成,而是它的加盟商。

中秋十一黃金節假日組合滾滾將至,“雙11”也為期不遠,不少人又開始籌謀一年一度的網購大業。但對于快遞主力軍之一的圓通速遞來說,卻著實難以高興起來。

最近一個時期競爭加劇,圓通速遞單位包裹的盈利能力承受巨大壓力。無風不起浪的是,摩根大通日前還把圓通速遞的評級從“中性”變成了“減持”。

圓通速遞,曾經的“四通一達”中的驕傲、托運快遞的代言人,究竟出了哪些問題?我們今天聊聊這件事。

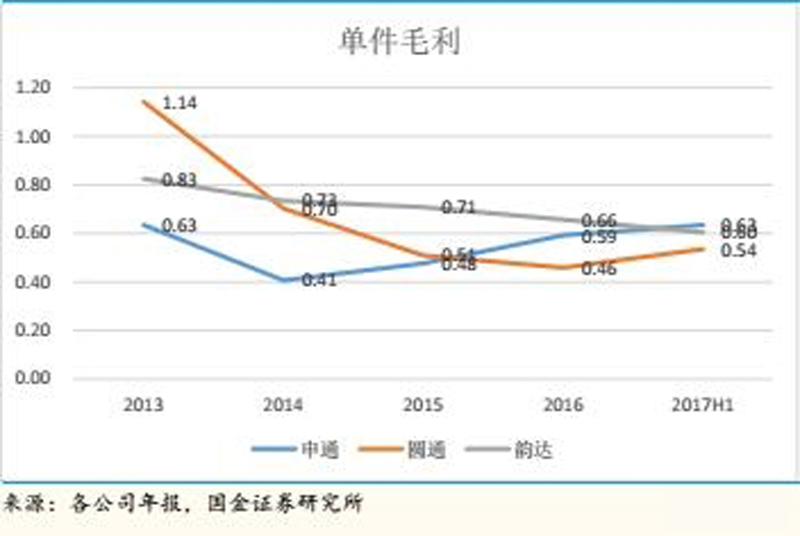

單件毛利率在“四通一達”中最低

還是按照慣例,先看基本數據。

2016—2018年1-6月,圓通速遞營業收入分別為168.18億元、199.82億元、120.66億元,同比增長率為18.82%、46.95%;凈利潤為13.72億、14.43億、7.69億,同比增長率為5.16%、15.96%。;經營現金流為18.79億、15.57億、6.24億,同比增長率為-17.17%、102.81%。

單看基本數據,大多數投資者肯定是兩眼放光,因為凈利潤、營業收入增速都是穩中向好,何況2018年上半年經營現金流同比增長率大幅好轉。

按照這種小白看財報的基本習慣,圓通速遞毫無疑問是最為優秀的上市公司之一,因為屬于營收、凈利潤、現金流都非常優異,似乎正是買入的最優選擇。

但是真是這樣子嗎?如果這樣,為什么摩根大通仍然會將其從“持有”改為“減持”呢?回答這樣的問題,我們首先要聊下快遞這個行業。

快遞行業的上游是各種快遞運輸設備、包裝物和快遞服務具體執行者,也就是所謂的快遞小哥們;他的下游是公司、機構和個人,也就是所謂寄快遞的。

雖然國內快遞基本上是四通一達和順豐的天下,但是四通一達的話語權完全不能和順豐相比。就算是這樣,其實圓通在四通一達四家快遞中運送單件的毛利率仍然是最低的。

也許你會說,薄利多銷,在快遞這里發件越便宜,理所當然也應該選擇的人更多啊。事實是這樣嗎?

加盟模式下現金流真實性存疑點

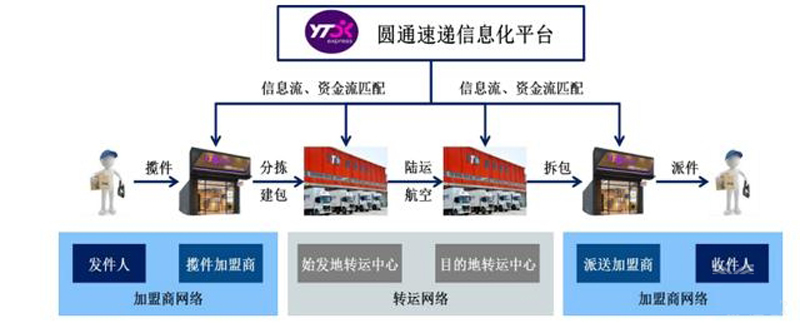

先來看下圓通快遞的基本商業模式:加盟快遞,這個模式我們把他拆解一下。

第一步,取件。我們下單給圓通,加盟商派快遞員來取件;

第二步,攬收。快遞員將快件帶回圓通的加盟店;

第三步,分揀。加盟商對派件進行信息錄入,分揀、建包。然后運送至圓通區域轉運中心;

第四步,轉運。圓通將快件由飛機/貨車/鐵路運往目的地轉運中心,進行分類;

第五步,接收。目的地區域加盟商從圓通轉運中心接收;

第六步,派送。加盟商安排快遞員將瓜送至目的地地址;

第七步,簽收。快件到達你手中,檢查是否完好無損,并確認簽收。

縱觀上述七個環節,我們可以發現,其實圓通速遞的商業模式,和大多數人思考角度并不相同——因為最開始的一公里(攬件)和最后一公里(派件)其實都不是通過圓通速遞完成,而是它的加盟商。

因此加盟商,是理解圓通這種加盟式快遞公司的關鍵因素。

對于圓通速遞而言,主要人工成本是勞務成本,而自身的人力物力主要是為直接管控他們的轉運中心站點服務的。

先看勞務開支一塊,2016年—2018年1-6月,勞務開支分別為170.04億、211.19億、128.56億,加盟商網點為2593家、3000家、3281家,自營轉運中心為62、64、64家。

這說明,平均每家加盟商網點在2016年—2018年1-6月投入分別為655.77萬、703.97萬、391.83萬,每家轉運中心負責管理41.82、46.88、51.27家。

很明顯,2018年1-6月期間每家加盟商網點需要投入資金大幅增加,然而自營網點數量卻沒有發生很明顯的變化。

我們可以想象一個場景:一邊是擁擠為患圓通小哥組成的圓通速遞加盟商網點,另一邊是由加盟商所需完成的派件或攬件郵寄包裹組成的自營轉運中心。

這一切都太擁擠了,但是圓通卻無法做到有效的派件和取件一步到位。

我們來驗證一下這個說法:2016年—2018年1-6月,圓通速遞代收貨款分別為1.38億、1.49億、0.98億,占圓營業收入比重為0.82%、0.75%、0.81%。

值得關注的是,2018年1-6月圓通速遞代收貨款較快增長,對于依靠加盟物流起家的圓通速遞而言,毫無疑問是非常大的疑點。

簡單說就是,一家幫助自己的客戶代替簽收快遞的加盟快遞,對于其現金流的真實性需要一定警惕。

無法解決最初和最后一公里

快遞公司要將派件從初始地送到目的地,整個過程中最必不可少的,就是交通工具。準確的來講,交通工具,在財務報表的語言,應該是四個字:固定資產。

所有快遞公司的固定資產中包括房屋及建筑物、機械設備、運輸工具(除電動車外)、電動車、電子設備、辦公設備、飛機、維修工具等。

2016年—2018年1-6月,圓通速遞的固定資產為20.78億、29.40億、37.07億,其中運輸工具形成的固定資產為1.95億、3.30億、6.73億,運輸工具占固定資產比重為9.38%、11.22%、18.15%。

加大了運輸設備的投入,很明顯是圓通速遞借殼上市后財報中數據增量最顯著的一塊。

以常規邏輯來看,由于運輸工具投入,通常意味快遞物流效率會大大加快。但對于圓通來說,真是這樣嗎?

先來看應收賬款周轉天數這項數據:16年至18年1-6月,分別為3.1天、11.71天、16.81天。可見,現金確認周期越來越長。

難道不應該隨著交通工具的投資增大,而公司的攬件效率也提升,收入也更快到賬了嗎?

我們看下2016年—2018年1-6月圓通速遞的業務量,分別為423億、400.9億、220.08億件,業務收入為5165億、4957.1億、2745億,平均每件業務產生的業務收入是12.21元、12.36元、12.47元。

而業務收入就是實際上每一件快遞的派發成本,短短2年半時間,快遞成本上升了0.26元。

也許你是覺得不過就是0.26元,但是對于快遞行業來說已經不算小事。因為快遞派發成本不能一年一漲價,否則實際上將會失去龐大派發基數堆疊而產生的市場。因此這部分成本,其實最終只是在加盟商和圓通速遞之間踢皮球。

我們可以算筆賬:每年最低400億件保底快遞業務量的圓通速遞,如果單件派件成本由符合下游客戶愿意均值的12元來計算,那么這三年實際上圓通自身墊付成本為84億、144億、188億。

也就是說,其實先進交通工具對于這些加盟快遞而言,雖然加速了轉運中心之間的速度,但是因為本身下游的攬件和派件其實仍然是由加盟商完成,所以無法實現統一的漲價,因此對效率改善其實幫助很小。

小結

2018年半年報顯示,圓通速遞今年上半年的單票收入為3.57元,同比減少0.06元,降幅為1.60%。

致使該公司快遞單票收入持續下滑的原因或有兩點:其一,快遞行業呈現小件化、輕量化,快遞單票收入下滑是趨勢;其二,下調中轉費并提升派送服務費,讓利加盟商。

隨著新社保政策的實施,下游的加盟商不得不按照規范運營,補齊之前的社保,作為圓通速遞這樣的加盟快遞利潤會更加吃緊。

基于以上,摩根大通將其調為“減持”評級,一點都不奇怪。

上一篇:25家銀行首批入圍P2P存管白名單的背后……

下一篇:“聯姻”金融科技,大行小行都在焦慮什么?