變了!快遞市場結構正發生這些改變!

【EFEC導讀】打通上下游、拓展產業鏈、畫大同心圓、構建生態圈。

近年來,我國快遞業逐步從高速增長向高質量發展轉變,而高質量發展一個重要的評價指標就是市場結構的優化,市場結構失衡在一定程度上制約著快遞市場整體功能的發揮和綜合服務能力的提升。通常說來,市場結構具有一定的穩定性,從近期快遞市場運行情況來看,快遞市場四個方面的結構呈現出方向性的優化,標志著快遞業逐步邁入高質量發展階段。

-1-

區域結構

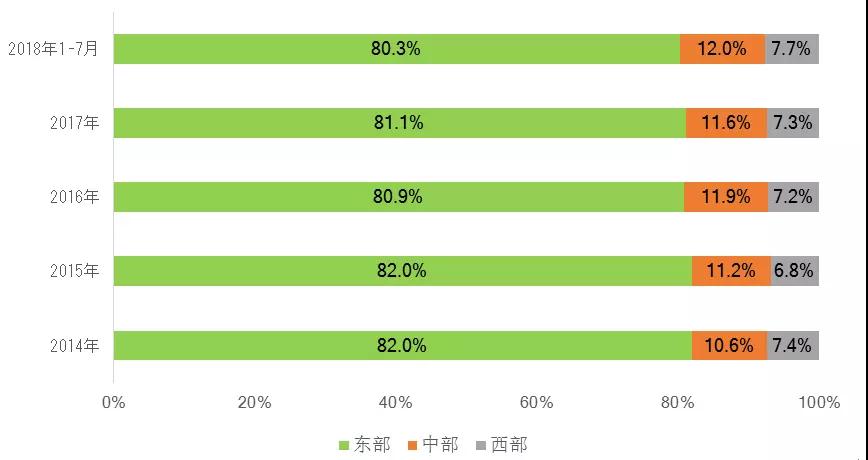

隨著快遞服務網絡向西向下延伸和快遞服務功能的提升,中西部地區快遞業務增速明顯加快,2018年1-7月,中部和西部分別完成快遞業務量31.4億件和20.1億件,同比分別增長30.7%和34.4%,比全國增速分別快3.2個百分點和6.9個百分點,在全國所占比重同比提高0.3和0.4個百分點。

從較長的時間周期來看,中部和西部地區所占市場份額整體呈上升趨勢。從2014年的合占18%到現在的19.7%,累計提高了1.7個百分點,其中西部提高0.3個百分點,中部提高1.4個百分點。

從城鄉結構來看,農村地區消費潛力加速釋放。2018年上半年,農村網絡零售額達到6322.8億元,同比增長34.4%[1],比同期全國網絡零售額增速[2]高出4.3個百分點。

受農村電子商務發展的影響,快遞服務網絡加速向下延伸,農村從過去單純「收快遞」向「產快遞」和「收快遞」并行轉變,流入流出均衡度改善,2018年上半年,全國鄉鎮快遞服務覆蓋率超過90%,全國建設農村公共取送點4.8萬個,農村快遞業務量增速超過行業整體增速10個百分點以上,快遞渠道已成為鄉村振興的重要助力。

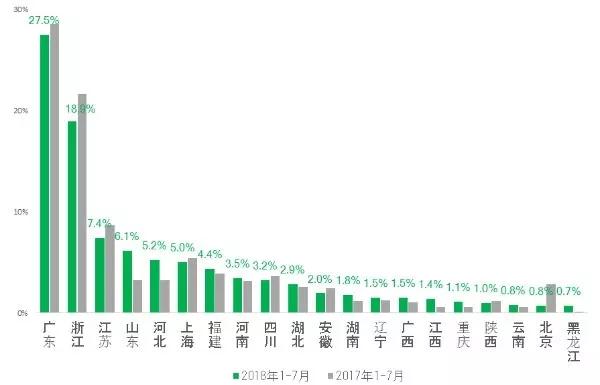

從分省增長情況來看,2018年1-7月,全國快遞業務量增速超過30%的省(區、市)共有15個,其中東部地區僅占3席,西部地區的寧夏和廣西增速均超過50%,成為快遞業務增長的亮點。值得注意的是,東部地區快遞業務發達的北京、天津和上海受產業結構調整和運營成本上升影響,部分需求轉移至周邊區域,業務量增速降到20%以下。

從增長貢獻率來看,2018年1-7月,廣東、浙江和江蘇等3省增長貢獻率最高,對全國快遞業務量增長的貢獻率超過一半,也就說全國一半以上的快遞增量來自這3個省。但與上年同期相比,這3個省的增長貢獻率均有不同程度下降,合計下降了4個百分點,這說明了區域增長極的擴散效應開始顯現。

從業務量前20強城市增長情況來看,石家莊市和汕頭市首次擠進全國前20強。浙江義烏市、河北石家莊市、廣東揭陽市和汕頭市等增速超過50%,排名分別上升1位、8位、5位和4位,為全國快遞業務增長作出了積極貢獻。

-2-

業務結構

隨著快遞跨境網絡布局優化和跨境電子商務發展,我國國際及港澳臺快遞業務增長迅猛,2018年1-7月,國際及港澳臺快遞業務量達到6.1億件,同比增長43.2%,比行業整體增速高出15.7個百分點,所占市場份額同比提升0.2個百分點。跨境寄遞流入流出相對集中,2018年上半年,出口郵(快)件主要集中在歐洲,占其全部出口郵(快)件比重達到50%,進口郵(快)件主要集中在亞洲,占其全部進口郵(快)件比重超過60%[3]。

從較長的時間周期看,國際及港澳臺快遞業務呈現穩中向好的態勢,特別是2017年6月以來連續13個月增速高于行業整體增速,所占市場份額連續兩年提升,從2016年的2%提升到當前的2.3%。

2018年7月13日國務院常務會議決定在北京、南京、武漢、長沙、義烏等22個城市新設一批跨境電商綜合試驗區,并要求有關部門在快遞物流、倉儲、通關等方面簡化流程、精簡審批,完善通關一體化、信息共享等配套政策。

8月中旬,國務院印發《全國深化「放管服」改革轉變政府職能電視電話會議重點任務分工方案》提出「提升跨境貿易便利化水平,五年內進出口整體通關時間再壓縮一半」。跨境快遞將迎來政策紅利集中釋放期和新一輪高速增長期。

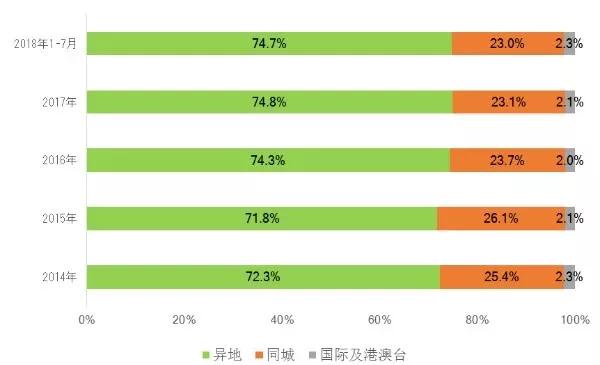

值得注意的是,2015年以前同城快遞業務量增速快于異地快遞業務量增速,但近年來同城快遞所占份額持續下降。這種份額的下降是相對的,并非整個同城市場需求增速的下降,主要有兩個方面的原因:

一是同城快遞業務量增速低于異地快遞業務量增速,但遠高于整個服務業增速。2018年1-7月,同城快遞業務量增速為25.8%,為同期服務業生產指數增速的3倍以上,具有較好的成長性。

二是基于同城快遞模式衍生的新的寄遞作業模式興起,一定程度上分流了部分同城寄遞服務需求。特別是近年來即時配送的增長迅猛,迅速拉低了與同城快遞之間的差距,2018年1-7月即時配送訂單量[4]已經超過同城快遞業務量。

綜合各方面因素考慮,同城寄遞服務的市場需求依舊旺盛,特別是體驗經濟、社區經濟、共享經濟等新經濟發展所衍生的新的寄遞服務需求增速較快,同城寄遞市場的發展前景廣闊,有望成為快遞市場新的增長點。

-3-

主體結構

隨著快遞市場的高速發展和市場資源的優化配置,快遞市場競爭格局發生了變化。主體結構趨于穩定,但市場集中度加速提升。2018年上半年,民營快遞業務量203.6億件,占整個快遞市場的比重為92.2%,與上年末基本持平。

從較長的時間周期來看,民營快遞業務量的市場份額在持續提升,從2014年的85.6%提高到當前的92.2%,累計提高了6.6個百分點,成為快遞市場的主力。民營快遞市場份額穩定,重要性增強,但競爭格局發生了明顯的變化。

從市場集中度來看,2018年1-7月,快遞與包裹服務品牌業務收入集中度CR8為81.5%,同比提高3.7個百分點,提升幅度為5年來新高。從業務量集中度來看,提升速度更為顯著,2018年上半年,6家上市快遞企業[5]業務量集中度CR6[6]為71.1%,同比提高4.8個百分點。

市場資源和生產要素加速向重點快遞企業集聚,企業邊際成本下降,規模經濟效應凸顯,市場規模成為潛在進入者準入和現有主體生存的硬門檻。

從較長的時間周期來看,市場集中度的波谷在2016年,經歷2017年小幅回調后,2018年呈現加速提升的態勢。

-4-

供給結構

隨著快遞市場供求關系的改善,快遞服務能力已經能夠滿足人們的基本寄遞服務需求,快遞市場發展的動力開始從主要依靠需求側因素向主要依靠供給側因素轉變。一個重要的特征就是「打通上下游、拓展產業鏈、畫大同心圓、構建生態圈」的20字發展思路在快遞市場得到具體體現。

快遞企業依托快遞服務網絡創新服務產品,積極拓展冷鏈、快運、倉配、即時配送和現代供應鏈等業務,提高了行業供給體系的質量和效率,增強供給結構對市場需求變化的適應性和靈活性。

供給結構的變化主要體現在兩個方面:

一是快遞綜合化。大型快遞企業從單一的快遞服務提供商逐步轉型為綜合服務提供商,實現路徑可以概括為:從寄遞拓展倉儲發展倉配一體化,從寄遞疊加快運和冷鏈等業務實現范圍經濟,從寄遞衍生上下游資源整合的需求發展現代供應鏈業務。

近年來快遞物流領域資本的大量涌入正在加速這一過程,2018年1-7月,中通、順豐、百世、圓通、韻達等在內的快遞公司相繼宣布進入快運市場,順豐聯合深圳怡亞通、深圳飛馬等8家供應鏈公司成立大數據公司,順豐、韻達、圓通、蘇寧等通過優化同城網絡切入即時配送市場等。

二是快遞專業化。中小快遞企業由于規模的硬門檻很難在電商快遞領域與通達系競爭,但可以在細分市場領域做專業化快遞,提高市場競爭力。

例如優速在大包裹領域正在形成核心競爭力,最近將大包裹快遞單票升級至500公斤,在商超配貨和店鋪間調貨都有一定的競爭力。大型快遞企業也在同步進行市場細分和產品細分,圓通細分普快、速配、重貨快運、航空和冷鏈等5張網并已經在長沙、長春等81個城市啟用B網,順豐首次對外發布「順豐醫藥供應鏈方案+」和「順豐醫院方案+解決方案」等提供產品個性化解決方案,快遞專業化水平穩步提升。

注釋:

[1] 數據來自商務部例行發布會。

[2] 數據來自國家統計局。

[3] 數據來自《國家郵政局關于2018年上半年郵政行業經濟運行情況的通報》。

[4] 2014年-2017年即時配送數據來自艾瑞咨詢,2018年1-7月為作者預測數據。

[5] 數據來自順豐、中通、韻達、圓通、百世、申通等上市企業公布數據。

[6] CR6通常是指業務前六家企業之和,此處僅指順豐、中通、韻達、圓通、百世、申通等6家上市企業。

上一篇:怡亞通股權轉讓 深圳投控將成第一大股東

下一篇:新零售時代,冷鏈物流的機會與軟肋