快遞格局市場面臨未來的“十”大拷問

【EFEC導讀】2019,行業江湖里,誰是誰的毒藥,誰又動了誰的奶酪?

快遞格局明朗,下一家倒下的會是誰?

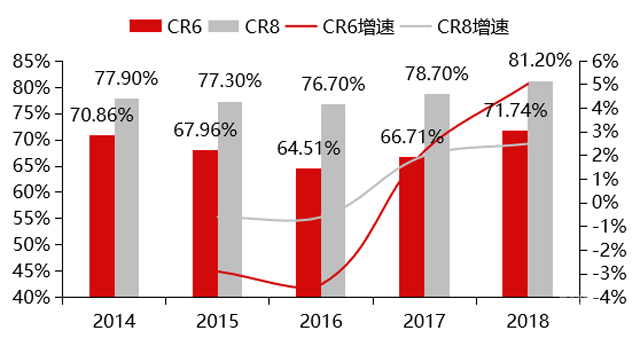

快遞市場競爭格局明朗。快遞市場集中度持續提升,截止2018年,CR6達到71.74%,CR8達到81.2%。以電商件為主的快遞公司第一梯隊也分化形成中通、韻達和圓通、申通、百世兩個集團,公司之間的差距趨于穩定。

另一方面,行業的增速持續放緩,說明行業已經非常成熟了。CR8的增速更多的來源于對二三線快遞存量的蠶食。二線快遞根本無法扛住CR6在日均業務量都過千萬票規模后、票均成本持續走低的新一輪降價,如果今明兩年無法上市或進行新一輪的融資,那么僅剩轉型一途。

宅急送轉型,優速持續深耕大包裹;速爾全一雙網合并,全一大部分加盟區域由速爾承接主導,核心城市由全一直營。

全峰、快捷已成歷史,國通也已全面歇業,安能快遞轉型安銳,下一家會是誰?

快運競爭加劇,今年出局的會有誰?

微快運的文章中經常出現快運方陣圖,最近出現的一張與2018年的最大的不同是,好幾家已經出局,繁華過后是寂寥,今天光環加身,明天可能衣不蔽體。那些一陣轟隆隆黃沙漫天而來,最終歸于寂靜的網絡,突然又說東山再起,換一幅馬甲來混江湖的,鮮有可能再翻盤的。成功習慣久了會成為文化,文化積淀久了會成為基因,這些網絡沒有成功的基因,也錯過了最佳的時間窗口。

好幾位身在其中的網絡掌門人都有共識,時下的快運相當于2012-2015年的快遞,最多三年,快運網絡會剩下4-6家全國性網絡,強者恒強,贏家通吃。

明年的快運方陣圖,還有哪些會一蹶不振落寞出局?

行業競爭激烈,融合加劇,不管是新入行的還是因為網絡了無生機整裝再出發重新做選擇的,有機會聽聽我們即將上線的《贏在加盟網點》之《選擇大于努力》,會避免無謂的犧牲。

滿幫會再次嘗試到市場去控貨嗎?

2018年9月,滿幫開始運營廣州-撫州南城-上海的專線,運價比市面低一半。廣州到上海的專線,市場運價280-300元/噸,滿幫的運費能做到150元以下。它的收費模式根據噸位+方數進行計價,1噸100元,1方25元。如果一噸的貨物體積有2方,運費就是100+2x25=150元。

滿幫采用輕資產運營模式。司機自帶車輛,滿幫負責貨源,每趟固定運價,掛車租賃、分段運輸:將廣州到上海的線路分成了2段,以江西南城為中轉點。廣州的司機開車到江西南城后,進行甩掛,接上海過來的掛車返回廣州,單程750公里,全程1500公里。

據悉,新模式推廣后,高峰期每天有幾十輛掛車往返。不過虧損嚴重,據相關專家估算,要做成此條線路,還得持續投入8000萬人民幣,每天往返對開上百個掛才能有規模效應。

目前滿幫已暫停此項目的運營,線上的車貨匹配巨頭,往一線控貨是目標還是沖動,還會有下一次嘗試嗎?如果有,會以什么形態出現?

貨拉拉與快狗發力B端,與快運網絡短兵相接

不管是貨拉拉的“拉貨、搬家、運大件”還是快狗的“拉貨、搬家、運東西”,“運”才是核心。潮水退卻,獲得最多融資的兩大巨頭屹立,同城配送巨頭在完成C端布局后,發力相對高頻的B端或是未來規模聚增與盈利的著力點。

參考快運網絡搬倉擴倉所造成的分撥滯留,對貨拉拉、快狗打車需求劇增,小票零擔網絡與同城配送巨頭有重疊的業務,未來會短兵相接嗎?在精益求精的年代,快運或快遞網絡會單獨提煉一個產品發力同城配送嗎?

順豐快運與順心捷達會融合嗎?

年后首月的最后一天,順心捷達進行了成立以來最大的一次人事調整。董事長金石正式走向前臺,營運中心、經營中心等核心部門都有德邦背景的人負責。

順豐從2015年正式推出快運產品外,在業內一直存在感不足。順心捷達甚至其前身新邦物流與順豐快運的合作由來已久,更多的扮演“派送員”的角色,合則兩利,關鍵在于布局與分工。在順心捷達初步完成全國網絡加盟布局的前提下,除場站、車線等運營底盤融通外,未來業務的前端會不會進行融合?我們拭目以待。

跨越會啟動加盟嗎?

2018年10月4日,跨越獲紅衫資本與普洛斯領投的PreA輪20.4億投資,蓄勢待發。快遞或快運?直營或加盟?過去的三個月時間里,傳聞行內多名知名職業經理人與跨越聯系在一起。接下來,跨越該有所動作了。

圓通與申通會再次布局快運嗎?

快遞格局基本明朗,不管圓通與韻達的單量第二名之爭,還是申通與百世的第四名之爭,都是CR6巨頭之間的排名卡位戰。

2017年5月圓通收購控股先達國際,申通在2018年內先后收回深圳、湖南等多個省地區域的直營權。圓通試水海外、申通補課后,眼見中通、韻達快運項目的階段性成功,下一步會重新開始對快運的布局嗎?如果是,自己直接操刀或者收購都是路徑,如果是收購,市場上有哪些標的?

菜鳥并購卡行天下后,后者會向大票零擔發展嗎?

2019年1月11日,普洛斯隱山資本和菜鳥對卡行的聯合增資正式宣布,卡行進入一個新起點。

菜鳥憑借在客戶端與數據端的非凡的掌控力,菜鳥在快遞江湖擁有無與倫比的影響力,尤其是對百世、圓通、中通、申通先后入股、聯姻蘇寧與日日順之后,漸成電商快遞的智慧大腦。

未來卡行天下如何定位?將菜鳥的模式復制到大物流領域?或者通過整合專線、物流園與貨主向大票零擔進軍,或者象菜鳥一樣,成為新物流生態的服務中心?

聚盟如何賦能盟商?

2018年4月8日東莞首場招商會,截止年底,600+合伙人、2200+專線、400+網點。聚盟用最快的速度聚攏了中國最優秀的專線運力,0到1的艱辛已經邁過,紅旗插遍全國,聚心聚力、深度融合、賦能盟商、能聚能盟才有更大的未來。

未來從1到10如何走?這不僅考驗聚盟的管理層,更考驗合伙人與盟商的耐心。

新網絡還有機會嗎?

鋪設全國網絡、細分公斤段產品、包倉促銷、貨量運營重罰、品質聚焦······所有快運網絡一招一式越來越雷同,模仿成風、同質化成了網絡通病。所有網絡在成長期都有這樣與那樣的問題,標準化過高則無法滿足個性需求,對于加盟網點而言,目前還沒有一家理想的網絡。

2018年11月17日黑貓速運網絡啟動,2018年3月6日運派網絡在河南鄭州舉行產品發布會······對于新網絡而言,能解決創新、資金、人才等問題才有可能彎道超車,或許還有大展宏圖和機會。

——以上皆為猜想,未來發展如有雷同,純屬巧合!

上一篇:為何說金融科技進入3.0時代?

下一篇: 5G+AI場景解讀:物流配送的物聯網時代