供應鏈金融在銀行小微業務中活色生香

【EFEC導讀】“銀行一直在做供應鏈金融,但以往都是在線下完成,如今,隨著線上供應鏈金融技術的成熟,極大的提高了該業務的效率,另外,核心企業的自身操作難度也在逐步降低,更加愿意幫助和扶持產業鏈上下游的小微企業獲得銀行融資,”

圖片來源:視覺中國

以互聯網技術為支撐的第三代供應鏈金融模式正在成為銀行新的發力點。

廣發銀行今年推出“E秒供應鏈融資”可以實現秒級出賬;中信銀行不久前上線的云鏈供應鏈金融,從供應商提出申請到完成放款,僅需兩小時。

今年10月份,上海銀行、中信銀行、光大銀行更是集中推出了基于各自優勢的線上供應鏈金融產品。

“銀行一直在做供應鏈金融,但以往都是在線下完成,如今,隨著線上供應鏈金融技術的成熟,極大的提高了該業務的效率,另外,核心企業的自身操作難度也在逐步降低,更加愿意幫助和扶持產業鏈上下游的小微企業獲得銀行融資,”一位銀行業內人士對本報解釋。

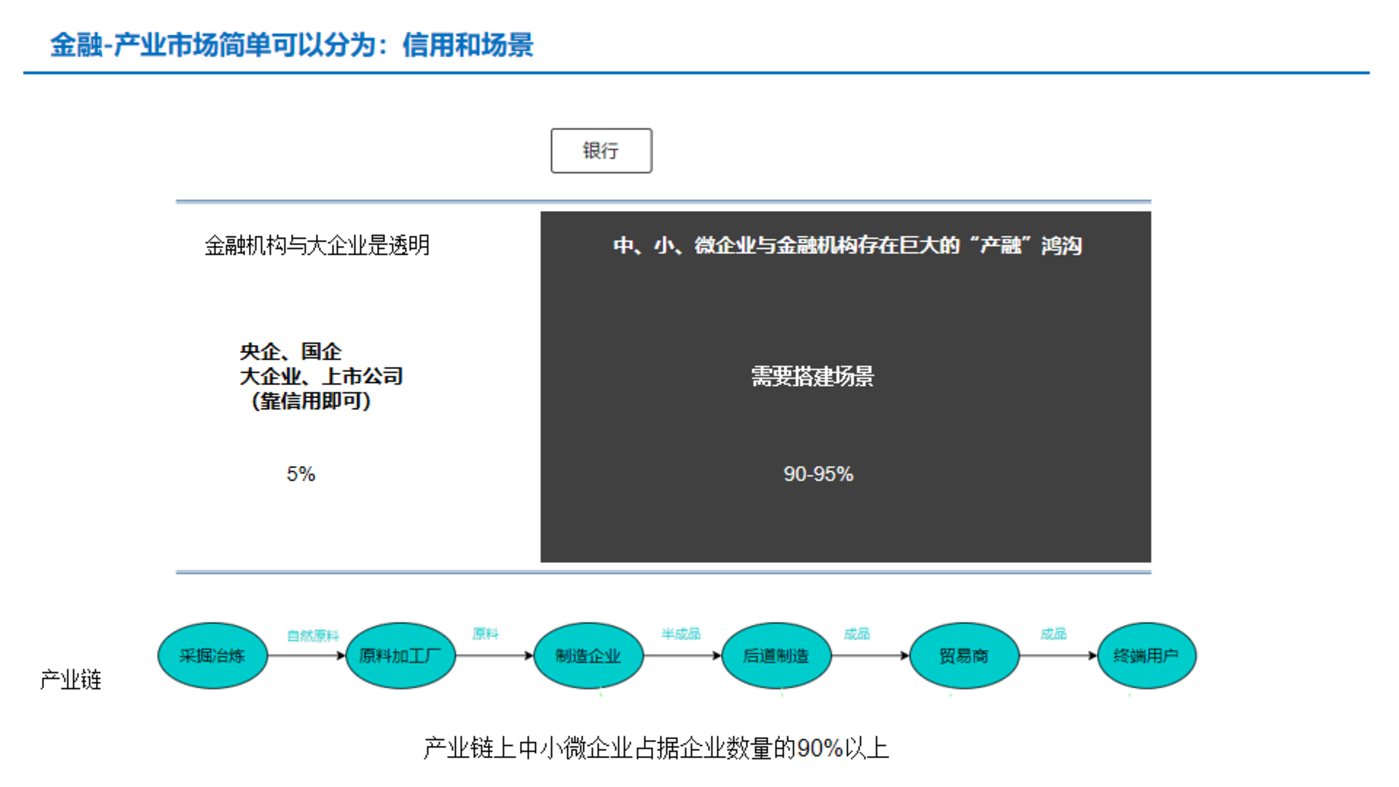

事實上,不僅如此,如今銀行正在面臨兩難境地,一方面,由于利率等原因,信貸風險相對較低的大企業在銀行空置大量授信,銀行無法將其盤活,授信回報低,而另一方面,大企業上下游大量的供應商、經銷商多為信貸風險相對較高的中小微企業,銀行對此缺乏積極性但又不得不完成考核。

而供應鏈金融僅占用核心企業信貸額度,僅把控核心企業風險,正好解決了上述交織在一起的問題。數據顯示:2017年我國供應鏈金融市場為14萬億元,2020年我國供應鏈金融市場規模或將達到27萬億元。

中國銀行業協會秘書長黃潤中認為,新時期新征程需要大力發展供應鏈金融,科技與互聯網金融的發展正在逐漸改變傳統銀行業服務模式。

01 供應鏈金融風口漸起

2017年10月,國務院辦公廳發布《關于積極推進供應鏈創新與應用的指導意見》,提出積極穩妥發展供應鏈金融。鼓勵商業銀行、供應鏈核心企業等建立供應鏈金融服務平臺,為供應鏈上下游中小微企業提供高效便捷的融資渠道。

所謂供應鏈金融,通俗來說即銀行圍繞核心企業,管理上下游中小企業的資金流和物流,并把單個企業的不可控風險轉變為供應鏈企業整體的可控風險,通過立體獲取各類信息,將風險控制在最低的金融服務。

事實上,供應鏈金融一直存在于銀行業務模塊之內,早期的初代供應鏈金融模式,是銀行基于核心企業的信用作為支持,為其上下游提供融資支持。但這種支持是純線下完成的,不僅效率低,對于銀行來說,風險把控能力也有限,更難以處理各種信息的匯集、交流和共享。

此后,隨著技術手段的進步,第二代供應鏈金融模式中,物流、資金流和信息流等各種信息開始實現初步整合,使得銀行能夠初步把控鏈條中存在的風險。

現如今,互聯網金融科技加速了供應鏈業務轉型升級,銀行可以更加深度介入到整個供應鏈中,更多的底層數據能夠獲取并加以利用,效力也得到極大的提升,對于銀行來說,這是一款可以獲取線上批量的融資利潤,突破地區限制的業務。

“我們最早于2013年推出在線供應鏈金融系統1.0版本,并將其整合成‘廣發在線貿融通’品牌。后來又陸續推出了在線保理、在線訂單融資、在線預付款融資及在線動產融資等產品,今年推出的e秒供應鏈品牌是廣發銀行在線供應鏈金融全面邁向‘秒級’時代的標志。”廣發銀行一位內部人士對第一財經說。

對于核心企業來說,供應鏈金融可以優化賬期,改善現金流,同時,通過債權的層層傳遞流轉,也降低供應鏈末端供應商或經銷商的融資成本。

“隨著在線供應鏈的推廣和普及,核心企業開展供應鏈金融的操作難度逐步降低,更加愿意幫助和扶持產業鏈上下游的小微企業獲得銀行融資,實現其管理上下游的要求,有效支撐了產業鏈的生態健康發展。”上述廣發銀行內部人士說。

02 金融服務更加個性化

對于銀行來說,供應鏈金融的風控模式不同于傳統的風控模式,其風險點在核心企業,不在核心企業上下游的供應商或經銷商,其風控模型建立在核心企業提供的交易數據基礎之上,這就要求核心企業有意愿向銀行提供真實的交易數據。

比如目前,電商平臺諸如阿里、京東開展的供應鏈金融業務正是基于自身作為核心企業的優勢,能夠全面把控到整個供應鏈條中的各種數據,進而控制風險。

商業銀行開展供應鏈業務的主要基礎模式包括保兌倉融資模式、融通倉融資模式和應收賬款融資模式,前兩者都要以實際貨物對應的倉單質押為載體,后一種則是以應收賬款作為質押物向商業銀行辦理融資。

但隨著供應鏈金融業務的發展,核心企業越來越要求更加個性化的定制服務。

“我們之前遇到一個國內著名的小家電生產企業,他們的下游經銷商分布在全國各地并有融資需求,但不接受傳統‘保兌倉’貿易融資方式。我們就以該企業為核心企業,在核心企業配合提供相關數據的前提下,為其經銷商提供‘數據質押’在線融資專案。”上述廣發銀行內部人士說,截至2017年末,共有 40余家經銷商參與該項目。

所謂“數據質押”融資,即通過分析貿易融資客戶特點,提取出影響客戶風險變化的核心數據,在銀行能夠獲取相關數據的前提下,通過“數據質押”風控模型,將相關數據應用于客戶準入和貸后動態監控,以此滿足客戶“貿易融資流貸化”的需求。

03 不僅盤活授信還助力小微

另外,也有銀行通過與第三方供應鏈金融平臺合作,比如工商銀行、中信銀行、光大銀行等均選擇借助中企云鏈的平臺開展供應鏈金融業務。

中企云鏈官網顯示:其是中國中車聯合11家央企、6家地方國資、2家銀行、3家民營企業共同組建,截止目前已注冊企業16846家、保理融資239億元、累計交易1353億元。

據了解,中企云鏈目前已形成“N(供應商)+N(核心企業)+N(商業銀行)”的在線供應鏈服務,基本業務模式為:核心企業在平臺上向上游供應商出具“云信”后(《付款承諾函》項下的債權),上游供應商可持有、轉讓和融資。

“我們之前做的一個案例,單筆云信拆分245次,穿透了4層供應商,100多家供應鏈企業參與其中,由此做到核心企業的優質信用可以通過供應鏈金融穿透到多層的中小微企業中。” 中企云鏈華南區董事總經理曾育昌說。

而中信銀行的供應鏈金融模式屬于直接保理融資模式,即由中信銀行作為保理銀行通過中企云鏈直接向核心企業的上游多級供應商提供線上保理融資服務。

10月12日,光大銀行也發布了“陽光供應鏈”系列產品,實現保理、保函業務線上化,并通過核心企業信用增級,向上游供應商提供供應鏈金融服務。比如其中的“陽光融e鏈”產品,就是通過網銀、第三方平臺或銀企直連等電子手段,直接或間接獲取貿易雙方交易背景信息、交互債權轉讓信息,為客戶提供全流程電子化保理金融服務的創新型金融產品。

事實上,對于銀行而言,與第三方的合作,不僅有效盤活了核心企業在銀行的存量授信資源,還批量導入了大量中小微客戶,完成監管層對于小微業務的考核,有效地提高了銀行的資產定價水平,實現了銀行、供應鏈參與各方的多方共贏。

“2018中國B50領袖峰會”在中國產業鏈與供應鏈金融聯盟(www.hzxlj.com)等單位的支持下,由EFEC拓令傳媒主辦,將于2018年12月6-7日在杭州召開。

本次峰會以“產業互聯網下的B2B電商實踐之路”為主題,將邀請國內外知名的B2B電商平臺、金融機構(VC、銀行、信托、商業保理等)、傳統生產貿易型企業、大宗商品交易中心、物流、區塊鏈等企業高管,針對B2B電商平臺的發展實踐探索、資本對接、新技術革新等關鍵議題進行深入探討。

會務咨詢:Sofia 張女士 158-2763-1668(同微信)

上一篇:走進日日順物流:國內首個大件物流智能倉亮相

下一篇:冷鏈物流能否突破瓶頸,迎來高峰?