物流金融,是時候創新授信模式了

【EFEC導讀】物流金融已逐步從“大型物流企業與金融機構的合作階段”發展至“金融服務向小微物流企業滲透、互聯網化運作的階段”,創新型授信模式的探索需求日益迫切。

中國城市有著人口稠密度高的特點,尤其是在一二線城市,這個特點促進了中國物流產業的發展以及全國物流網絡的布局,從食品外賣到家電的配送,不僅配送時間快,而且配送成本也比其它地區低得多。

全中國有大約375個城市,擁有超過13億的人口。高盛公司的研究報告指出,這種密度使中國能夠建立一個大而全面的物流網絡,每天運送超過1.4億個包裹,使中國成為全球最大的電子商務市場,預測到2020年,中國在線零售業務總額將達2萬億美元。

如此龐大的零售網絡背后,有著數以千萬計的中小微企業和商戶,他們可謂是整個城市商業的“毛細血管”。這些企業的大部分流動資金往往被庫存占用,且在實際遠程交易中由于支付現金和接受應收賬款之間存在或長或短的時間差,現金流容易發生斷裂,最終導致生產困難或需要拖延應付賬款的期限,從而造成上下游企業乃至整個供應鏈系統出現資金困難的連鎖效應。

小微企業融資難、融資貴在中國是一個長久問題,造成這個問題的背后原因多種多樣,但最普遍的體現在三個方面:固定資產短缺、信用評級能力有限、小微企業信用擔保體系不成熟。物流金融作為現代經濟金融活動中企業融資的有效途徑之一,其角色和重要性不容忽視。

本文將基于中國物流市場的特點來探討物流場景下,物流金融服務的興起為小微企業融資難的現狀所帶來的改變。

物流產業發展催生物流金融興起

知名咨詢公司埃森哲曾在一份研究報告中預測,物流金融在2030年在整個物流供應鏈行業占比將達到15%。

物流金融指在物流業的運營中,物流企業通過金融市場和金融機構,運用金融工具使物流產生的價值得以增值的融資和結算的服務活動,主要是通過應用和開發各種金融產品,有效的組織和調劑物流領域中貨幣資金的運動,包括在物流過程中的各種存款、貸款、投資、信托、租賃、抵押、貼現、保險、證劵的發行和交易,以及金融機構參與物流業的中間業務。

物流金融隨著物流業的發展而產生,是一種創新型的第三方物流服務產品,其中主要涉及三個主體——金融機構、物流企業和貸款企業,物流企業與金融機構聯合起來為資金需求方企業提供融資,三方在物流管理活動中相互合作。

物流和金融,兩者有著不可分割的本質聯系,并產生相互依賴和促進的積極效果。金融依賴于物流監管中所形成的對實物運輸的要求來做出相應的風險控制,同樣,物流行業的發展需有足夠適當的資金來保證業務實施運營等各方面的順利進行。

物流金融中的物流服務范圍非常廣,主要涉及倉儲、運輸、配送、加工等。金融服務主要涉及監督管理、資產評估等。物流金融服務的出現,一方面可以有效支持中小微企業的融資活動,另一方面還可以盤活企業暫時閑置的原材料和產成品的資金占用,優化企業資源。

物流金融主要類型和業務模式

美國是最早開展物流金融業務的國家,以面向農產品的倉單抵押為主要業務模式。早在20世紀初,美國就頒布了統一的倉單法案《美國倉庫貯存法案》(US Warehousing Act of 1916),建立了社會化的倉單系統規則,增強了存貨的流通性。

倉單既可以作為向銀行貸款的抵押,也可以在貿易中作為支付手段進行流通。這不僅成為了美國家庭式農場融資的主要手段之一,同時也提高了整個農業營銷系統的效率,降低了運作成本。

中國的物流金融相較于美國起步較晚,自1999年中國物資儲運公司與交通銀行合作,完成一筆8000萬元的自管庫倉單質押融資以來,隨后十幾年進入高速發展階段,并于2005年以后逐步進入“互聯網+物流金融”時代。

倉單質押融資的出現主要是因為我國大部分中小微企業缺乏能被金融機構認可的固定資產或第三方擔保,而產品庫存又占用了大量資金,倉單質押是盤活資金最好的方法。

據業內相關人士分析,現在市場上從事物流金融的代表企業和機構大致分為:

1.合性的物流企業,如順豐、郵政速遞物流;

2.以存貨或由倉儲公司出具的倉單為質押標的融資企業,從金融機構取得融資,倉儲公司對質押期間的質押物進行監管,如四川輝瑞、銀儲通;

3.主營業務是物流園區的企業,如傳化物流、普洛斯;

4.開展物流金融業務的金融機構,如國內首家設立物流專業事業部的平安銀行;

5.以云計算為基礎進行大數據的信息分析平臺,如菜鳥供應鏈金融、易流科技、運金所;

物流金融的業務開展模式現階段主要以抵押貸為主,分為如下三種:

倉單質押模式——有融資需求的企業客戶將貨物存儲在物流公司的倉庫,依靠倉單向銀行申請貸款,銀行根據商品價值向客戶提供一定比例的貸款。抵押貨物的監督和保管由物流公司負責。

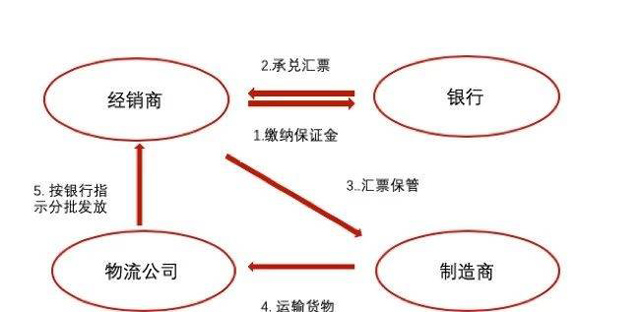

保稅倉模式——作為倉單質押模式的延伸,保稅倉模式主要涉及經銷商、制造商、銀行、物流供應商四個主體,四方簽訂保稅倉業務合作協議,也就是通常所說的先有票再有貨的模式。主要包含以下三個步驟:

經銷商(買方)根據與制造商(賣方)簽訂的《購銷合同》,向銀行繳納一定比率的保證金,申請開立銀行承兌匯票,由物流供應商提供承兌擔保,經銷商以貨物對物流供應商進行反擔保,銀行開出的承兌匯票交給制造商(賣方)。制造商收到匯票后,向指定的物流企業保稅倉運輸一定量質押貨物,貨物到倉庫后轉為倉單質押,由物流企業監督和保管。

銀行根據收到的保證金,向物流企業下達放貨命令,物流企業按銀行的指示分批向買方發放產品。

經銷商銷貨后,有了一定的資金再向銀行繳納保證金,由銀行簽發提貨通知單,制造商向物流企業發貨。如此循環,當保證金的金額達到銀行所開出的承兌匯票的金額,票據到期,銀行兌付。保稅倉模式也被稱為買方信貸模式,主要避免商品潛在的跌價風險和減輕現金流轉不足的情況。

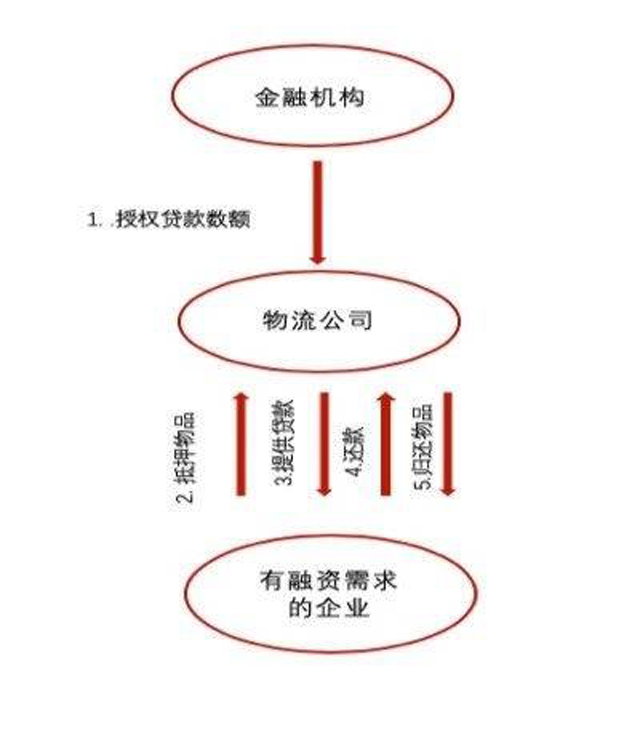

融通倉模式——金融機構根據融通倉的規模、經營業績、運營現狀、資產負債比例以及信用程度,直接授權物流公司融通倉一定的信貸額度,由物流公司擔保并根據客戶是否滿足資格,向相關企業提供靈活的質押貸款業務。

融通倉儲中心全過程監控質押貸款服務,金融機構不直接經手該項目的具體運作。這種模式將質押貸款和物資倉儲兩項分開的任務整合在一起,取消了金融機構中間確認、協調等繁瑣的環節,減少庫存運轉周期,提升了效率。

探索創新型授信模式

物流行業碎片化、網絡化的特點造成了絕大部分物流企業都是中小微企業,且由于運營周期和結算周期的滯后性,通常會出現短期資金流緊張的狀況。

在中國市場上的物流企業中,中小微物流企業的占比已超過90%。尤其是在汽車運輸行業,因為其非標準化的特征,讓物流行業中多數小微企業發展面臨融資難題。資金已經成為這些中小微物流企業發展的最大瓶頸。

由此,物流金融已逐步從“大型物流企業與金融機構的合作階段”發展至“金融服務向小微物流企業滲透、互聯網化運作的階段”,創新型授信模式的探索需求日益迫切。

事實上,對于上述小微物流企業來說,通常急需一筆貸款來解決物流運輸中所涉及到的支出,對于融資成本和效率有較高的訴求,抵押貸的模式很多情況下顯然并不適用。隨著人工智能和大數據技術的發展,一些創新型企業已逐漸開始實施和試點以信用貸為主的物流金融業務模式,目前主要針對提供運輸服務的小微企業和基于油聯網的加油貸為主。

本文已標注來源和出處,版權歸原作者所有,如有侵權,請聯系我們。

上一篇:物流企業被“賬期”拖累之痛,誰懂?

下一篇:蘇寧購家樂福中國80%股權完成交割,張近東致信家樂福員工