最強盤點!2021年網絡貨運平臺老玩家TOP15排行榜!

小師妹???? 網絡貨運研究院????2021-12-07 16:18????瀏覽:

過去,無車承運企業主要有三類參與者:互聯網企業、生產制造企業和傳統三方物流企業。而根據工商注冊數據顯示,物流行業注冊資金在 300 萬及以上的企業有近 70 萬家。政策放開的早期,這一群體,尤其是其中眾多的傳統三方企業,轉型成了一大批網絡貨運平臺。

2019年9月9日交通運輸部、國家稅務總局發布《網絡平臺道路貨物運輸經營管理暫行辦法》(以下簡稱《暫行辦法》),從2020年1月1日起開始執行。2020年作為網絡貨運的元年,從無車承運人到網絡貨運平臺的轉變,貨運行業也開啟了智慧物流新模式。

但隨著近兩年的政策引導,對互聯網+貨運物流市場的規范發展是積極有益的,也使得一些企業走向了規范發展,其中也誕生了一些優秀的平臺企業,多家貨運企業紛紛走向資本市場,也掀起了上市潮,充分體現出物流新業態蓬勃的生命活力。

自 2016 年我國實施稅收“營改增”, “營改增”之后,稅務問題成為公路貨運行業的重大痛點,找第三方平臺獲取稅票成為剛需。經過系列稅收細則的陸續出臺,網絡貨運平臺作為“承運人”身份,有資格向托運方開具增值稅專票,可以為個體經營運力代開增值稅專用發票。

同時,網絡貨運平臺集采的成品油和支付的道路、橋、閘通行費可以納入進項抵扣。由此,網絡貨運平臺在稅務環節形成閉環,幫助上下游實現稅務合規。

(1)2016 年 3 月,財政部 國家稅務總局《關于全面推 開營業稅改征增值稅試點的通知》,財稅〔2016〕36 號 明確規定無車承運業 務按照“交通運輸服務”繳納增值稅。意味著國家允許無車企業從事貨物運輸服務,并具有資格開具 11%的發票。

(2)2017 年 8 月,國家稅務總局《關于跨境應稅行為 免稅備案等增值稅問題的公告》,國稅〔2017〕30 號 納稅人完成運輸服務時,自行采購并交給實際承運人使用的成品油和支付的道路、橋、閘通行費,同時符合下列條件的,其進項 稅額準予從銷項稅額中抵扣。

長期以來,個體司機是我國公路貨運行業的從業主體, 承擔了絕大部分公路貨運量。個體司機數量總體過剩,大量零散運力在貨運市場“充分競爭”,通過熟人介紹或“黃牛” “信息部”等渠道獲取貨源信息。

物流企業也以中小企業為主,缺乏自建物流信息化系統的能力。網絡貨運平臺用信息化技術和運營管理能力為中小貨主企業和中小物流企業、個體司機搭建了線上直接對接平臺,減少中間環節,實現供需信息線上互聯互通。一方面,平臺構建運力池,為貨主和三方物流企業提供選擇更多、響應更快的運力池;另一方面,平臺集聚貨源信息,為運力一站式獲得大量貨源信息提供便捷手段,通過智能配對,減少車輛找貨時間、停車費用、黃牛信息費等,提高了運輸效率。

網絡貨運平臺在具備了一定的規模之后,就有能力為運力提供更多增值服務。目前,重點網絡貨運平臺基本都在這一領域發力,增強用戶黏性,未來有望進一步提升規模化、品牌化水平。以中儲智運為例,目前平臺通過優惠價格集采油料、車輛等生產資料,與維修站合作等方式,降低運力的原材料和車輛養護成本。此外,平臺通過深挖平臺上積累的各類行為數據資源,與保險企業、銀行等合作,為運力提供優惠的保險、貸款等金融服務,為運力端擴大生產力賦能。

1、資源整合能力逐步提升。全國近2千家網絡貨運企業(不含分公司)共整合社會零散運力189萬輛,約占全社會營運貨車保有量的17. 4%,比2020年提高了6. 8個百分點,平臺集聚效應逐步顯現。

2、先進組織方式加快推廣。網絡貨運企業整合牽引車和掛車數量占整合運力總量的76.3%,其中,牽引車與掛車數量比為1:1.6,多式聯運單量比重逐步提升,公鐵、公水、陸空等兩種運輸方式完成單量占多式聯運單量的91. 1%。甩掛運輸、多式聯運等先進運輸組織方式加快推廣應用。

3、市場格局不斷優化。排名前十位的網絡貨運企業整合運力、完成的運單量與貨運量,分別占總規模的51.4%、59.3% 與 61%,道路貨運市場集中度不斷提高。85%以上的車輛與網絡貨運企業形成了較強的業務黏性,網絡貨運逐步成為推動道路貨運集約化發展的重要載體。

4、運營服務網絡持續拓展。網絡貨運服務網絡覆蓋全國31個省(自治區、直轄市)和新疆生產建設兵團,共333個地級市、2701個區縣地市級節點已實現全覆蓋,區縣網絡覆蓋率高達86% 。

運輸部門大力推進“互聯網+交通物流”建設,經營許可申請后,指導企業網絡貨運平臺陸續通過相關部門審批和省級交通部門的功能認定,通過聯調測試和線上服務能力審核。

網絡貨運平臺運用了大數據、物聯網和5G等信息化技術,整合市場物流需求,采取全自動化管控,實現在線下單、線上支付、在線查單、線上保險、報表匯總、車輛管理、售后服務等功能。交通運輸部門將繼續優化服務流程,提高審批效率,助力更多網絡貨運企業快速獲得證照,加快推動貨運行業轉型升級,促進貨運行業走向網聯化、智能化。

現階段網絡貨運行業洗牌加速,行業的發展進入成熟期。大型的網絡貨運平臺已經完成了前期的積累,與它們競爭成功的可能性不是很大。中小型的網絡貨運平臺應該分析自身的企業、規模、團隊,找準自己的細分市場來發力,精準的定位目標用戶,主動尋找用戶的痛點來提升競爭力。

物流市場如此龐大,找到適合自己的出路并且精細化運營才有希望走出當前的困境!2022未來可期!

現階段網絡貨運行業洗牌加速,行業的發展進入成熟期。大型的網絡貨運平臺已經完成了前期的積累,與它們競爭成功的可能性不是很大。中小型的網絡貨運平臺應該分析自身的企業、規模、團隊,找準自己的細分市場來發力,精準的定位目標用戶,主動尋找用戶的痛點來提升競爭力。

物流市場如此龐大,找到適合自己的出路并且精細化運營才有希望走出當前的困境!2022未來可期!

2021年底,由交通運輸部、國稅總局為期兩年的《網絡平臺道路貨物運輸經營管理暫行辦法》馬上就要到期了。為期兩年的網絡貨運實行政策即將結束,僅僅一年半的時間,網絡貨運企業的數量由229家增至到了約1755家,翻了6倍多!

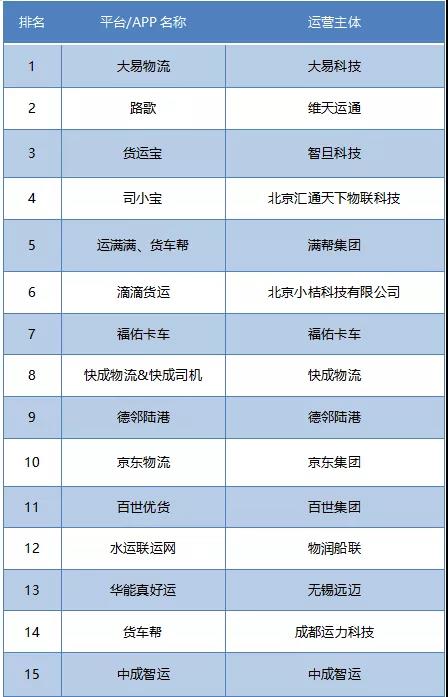

經過三年的無車承運人試點和近兩年的網絡貨運普適運營,網絡貨運給市場留下了什么?接下來又會呈現怎樣的發展趨勢?我們也根據相關數據整理了網絡貨運排行榜TOP15,讓我們一起來分析探究。

上一篇:又一電商平臺停止運營!與賣家終止合作

下一篇:大宗貿易騙局的秘訣只有一個字:“裝”