對我們來說,北京證券交易所意味著什么?

2021年9月2日是個大日子,習主席在中國國際服務貿易交易會全球服務貿易峰會上發表視頻致辭時說道:“我們將繼續支持中小企業創新發展,深化新三板改革,設立北京證券交易所,打造服務創新型中小企業主陣地。”

也許無法感受到這個新聞給你的直接影響,但關注下你的朋友圈和各種財經媒體的頭條,炙熱的氣息便會撲面而來,毫無疑問的,北京證券交易所就是引爆這一切的關鍵。

有人把北京證券交易所的設立類比上交所深交所,認為這是中國金融歷史上又一個重要的里程碑。遙想90年代前期股市的瘋狂,在不少投機分子的眼中,北京證券交易所儼然是一個新的印鈔機。

也有人對于資本市場的再度擴容表示了擔心,寧德時代582億高位定增和中國電信的破發,更加深了對A股的承載能力的擔心,北交所的設立會不會是新的一輪割韭菜?

更有人開玩笑的人,今年和“三”有關的話題都是熱點,第三支柱、三座大山、開放三胎、三次分配,你看這不,今天就來了“第三交易所”!

在看熱鬧之余,我們不妨冷靜下來想一想,北交所和我們普通投資者又有什么關系?

1. 北京證券交易所的設立不是一時興起,他是宏觀制度完善的重要一環

2015年克強總理調研時候說過,企業的平均利潤率只有5%,言下之意是融資的成本要下降。而我們都知道,過去十年是“非標+地產”的黃金年代,地產的高利潤率帶動了無風險長期處于高位。一方面是企業對于融資高成本不能承受之重,另一方面是高成本疊加金融空轉玩得飛起,非金融部門的負債率不斷飆升。

誰都知道這樣的局面無法維系,依靠房地產所形成的巨額財富和經濟增長只是紙上富貴。

2018年資管新規揭開了這一變革的序幕,我們可以清晰的看到政府的兩只手在有序的調控著經濟與金融的脈絡。

首先,打斷了房地產和非標的復雜鏈條。在金融方面,資管新規、64號文,資金信托管理辦法征求意見稿,招招見血;而對房地產,三道紅線、銀行的集中度管理、ABN和購房尾款,刀刀致命。

政府的意圖再明顯不過,把非標搞死了,資金無處可去,就自然“非標轉標”了。在過去十年,我們習慣了剛性兌付的銀行理財和信托,到現在我們只能把錢投入到資本市場,才能在波動中實現保值增值。

而政府的另一只手在努力資本市場完善制度,讓小魚快快成長,讓大魚回流到這個叫“A股”的魚塘中,在這個基調下,最近三年我們看到了注冊制、科創板、LP份額轉讓試點、更看到了滴滴出行赴美后國家態度的嚴厲,光有了水還不行,這個魚塘要有更多的大魚才能讓生態變得繁茂昌盛。

事實上,北京證券交易所的成立不過是資本市場完善的一環而已。在上交所主要承接大型企業、深交所服務中小企業的架構外,我們迫切需要一個交易所,可以為更小型的創新企業提供股權融資的平臺,這就是北交所的真正定位。

“以現有的新三板精選層為基礎,總體平移精選層的各項基礎制度,堅持北京證券交易所上市公司由創新層公司產生”。證監會的消息則直接坐實了這個論斷,在未來我們看到的一定是“北交所”→“深交所”→“上交所”這樣的融資發展脈絡,三者不相沖突,相輔相成,構成前后輸送關系,做大北交所,才能有深交和上交的活力。

放到前面所說的“魚塘和魚”的關系中來看,大魚都不是憑空飛來的,當大魚都已經回流到位時,只有把養魚的環境搞好,讓小魚一點點長成大魚,魚塘才能長盛不衰呀!

關于魚塘再多說幾句,如果不是特朗普在貿易爭端上的強硬態度,怕是我們的各種轉型也不會來得如此之快。在2018年那個看似絕望的經濟背景下,就有樂觀的人喊出了“中或最贏”的口號。

贏沒贏我不知道,但顯然我們已經走在了正確的路上了。

前期滴滴出行的信息安全問題給VIE架構的準上市企業蒙上了陰影,而就在8月17日美國證券交易委員會主席在社交平臺表示,他已要求SEC人員停止處理中國內地企業通過“空殼公司”(即VIE)在美國IPO的注冊。

聯想起今天北交所的新聞,這SEC的這個舉動難道不是給我們的“神助攻”么?

回到投資者的角度,我以為北交所的設立構不成短期掙大錢的機會,但制度完善后的A股市場對于長期投資者一定是極大的利好,伴隨著魚塘的不斷擴容和生態的完善,必將呈現出欣欣向榮的態勢。

2.北京證券交易所將成為“專精特新”戰略落地的根本

最近政府高層頻發提及“專精特新”,資本市場也隨之躁動起來,有些人咋咋呼呼就說中證500“專精特新”的含量高,是個好標的!但事實真是如此么?

“專精特新”不是一個新鮮的詞匯,在2013年7月工信部于《關于促進中小企業專精特新發展的指導意見》中明確“專、精、特、新”指專業化、精細化、特色化、新穎化。截至2021年7月19日第三批2930家專精特新“小巨人”企業公示,我國“小巨人”企業數量已達4762家。

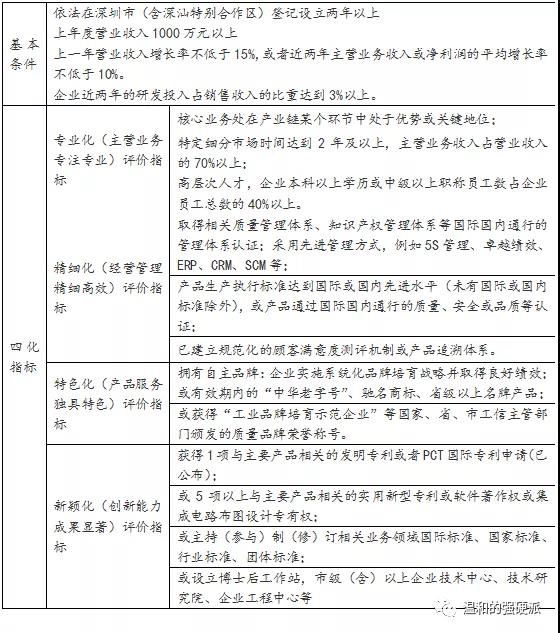

哪些企業能成為“專精特新”呢?觀察深圳市申報“專精特新”企業細則,我們發現評選中有大量定量的指標,如下表:

再考慮到針對不同的營業收入體量為好企業量身定制細標準,“專精特新”企業的真實樣貌可能和大家想象的差距很大,相比于中證500的成分股,大多數的“專精特新”呈現了更小資產規模、更小收入的特征。

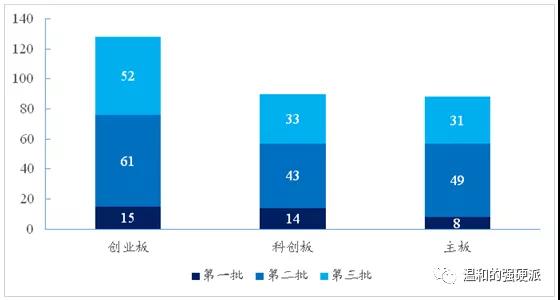

我們根據工信部三期“專精特新”小巨人名單與A股上市公司進行匹配,在未考慮公司并購重組、母子公司等特殊情況下,匹配得出306家已上市公司。專精特新小巨人企業在各批次中,主板、創業板和科創板分別有88、128 和 90 家,各批次上榜企業均為創業板>科創板>主板。

大家有沒有發現,4762家“專精特新小巨人”們,只有306家被資本市場所覆蓋,這些承載著國家戰略轉型的創新企業大部分還享受不到A股陽光的照耀啊!

從這個角度看,北交所的下沉不僅僅是三家證券交易所定位所致,他所肩負的歷史使命,也決定了他必然如此。當新三板伴隨著一陣狂躁的風潮就銷聲匿跡后,對于北交所來說培育專精特新小企業的擔子就更沉了。

我相信,北交所的設立絕不是一個孤立的現象,后續必然會有一系列與“專精特新”相配套的政策出臺,這不僅僅是一個金融現象,更是一個國家戰略變革、創新升級的關鍵,這是產業與金融雙鏈條咬合后最重要的一個閉環。而我們也更應懷著熱切的心情去等待我們的“佃制作所”出現。(一家日劇《下町火箭》中精于技術和創新的小微企業)

至于投資,我以為面對著浩如煙海的小巨人,通過個股研究發掘投資機會并不現實,還是老老實實通過基金參與吧,我也相信很快第一只“專精特新小巨人”主題基金就會面世。

值得關注的是,代表著中小企業的中證500和中證1000今年以來都表現不錯,這也許給后來的“小巨人”開了個好頭。我們希望看到一個美麗的開頭,但我們更希望看到的是燦爛的過程。

3.寫在最后

如果說這輪中國金融的變革始于2018年,那2021年才是真正動刀子的年景,剛性兌付的徹底被打破,慘烈的現實讓之前的騎墻派都徹底明白了未來的方向。

有時候,作為一個曾經的非標從業者,我會幽幽的幻想著,這樣一輪調整何時才是盡頭?但經歷過2021年,你我都會意識到,非標的年代徹底過去了,不是你自己洗心革面,便是時代把你拋之腦后,一個招呼也不打。

無論萬科的忐忑,還是恒大的艱難,亦或是信托公司的苦苦維系,這都已經不是政府考慮的重點了,依托資本市場去打造我們的產業鏈,去憑借科技在國際分工上站得制高點才是一切思考的出發點,超過二十萬億的非標市場不被破除,又哪里有低成本資金去支持實業?這個現實,我們已經看得很清楚了。

是順應這個趨勢,還是固守原地,我想大家都有了答案。

以上文章來源于溫和的強硬派 ,作者溫和的強硬派

上一篇:中國供應鏈金融市場發展的AB面

下一篇:銀行供應鏈金融業務數字化轉型?這個方案值得一看!