日賺30億元的銀行困局:業績好,業務難

【EFEC導讀】從數據來看,上半年四大行的營收和凈利潤增速開始回升,不良率均有不同程度下降,凈息差明顯改善,已經徹底走出2015年以來的業績低迷期。

▲圖片來源:視覺中國

“這是近幾年來中期業績最為靚麗的一份成績單。”

8月30日,中國工商銀行董事長易會滿在2018年中期業績發布會如是總結。至此,工、農、中、建四大行的中期業績悉數披露完畢。

從數據來看,上半年四大行的營收和凈利潤增速開始回升,不良率均有不同程度下降,凈息差明顯改善,已經徹底走出2015年以來的業績低迷期。

但另一方面,資管新規使得銀行理財收入出現斷崖式下跌,而下半年相對充裕的市場流動性,也讓銀行凈息差能否繼續改善打上一個問號。這些都意味著,銀行業績觸底反彈之路并不輕松。

日賺30億,凈利增速回升至5%左右

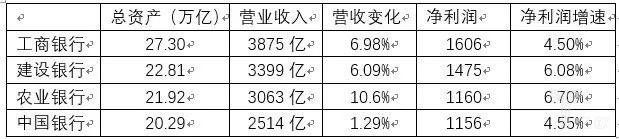

從中期財報來看,2018年上半年四大行共實現凈利潤5397億元,平均日賺30億元。營業收入和凈利潤增速也出現不同程度的回升。其中,農行的營收增速和凈利潤增速均為最快,分別達到10.6%和6.7%。

據騰訊新聞《棱鏡》統計,2016年四大行的凈利潤增速悉數降至2%以內,甚至首次出現了負增長;2017年上半年,四大行中凈利潤增速最快的建行,也僅為3.81%。

建行在2018年中期業績報告中,詳細剖析了凈利潤增速回升的原因:一是生息資產實現適度增長,結構優化和定價水平提升帶動凈利息收入較上年同期增加216億元;二是克服監管政策及市場環境等不利因素,手續費及傭金凈收入保持穩定,其中信用卡、對公新型結算等新興產品實現較快增長;三是業務及管理費同比增幅5.86%,與效益增長保持匹配;成本收入比22.11%,較上年同期下降0.19 個百分點。

易會滿在業績報告會上提到,上半年工行4.5%的凈利潤增速在可比同業中雖然較低,但勝在含金量高。他解釋稱,一是反映工行成長性的撥備前利潤增速達到了8.9%,屬于較高水平;二是上半年的撥備提取比去年同期多提了27%,此外,工行上半年的貸款核銷動用了552億元的撥備,這些數據都對凈利潤產生一定的影響。

不良率與撥備率一減一增

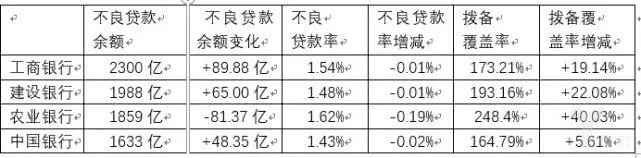

從財報數據來看,2018年上半年,四大行不良貸款率均出現小幅下降,撥備覆蓋率則有大幅上升的趨勢。其中,農行不良率下降19個BP,降幅最大;撥備覆蓋率上升40%,升幅最大。

值得一提的是,農行也是四大行中,唯一一家不良貸款余額和不良貸款率出現“雙降”的銀行。

農行管理層在業績報告會上稱,上半年共計處置了表內不良資產640億元,從2016年開始農行對不良資產處置的力度非常大,2016、2017年分別處置不良資產1416億元、1608億元。在處置方面總的策略是多清收、多核銷、適度批量轉讓。2018年上半年通過直接賠償、訴訟賠償等方式實現現金清收278億元,占總處置額的47%,居四大行首位。

在資產質量方面,工行不良率較年初下降1BP至1.54%,連續6個季度下降,上半年貸款逾期率、逾期貸款與不良貸款之間的剪刀差均連續8個季度下降。作為不良貸款的“后備軍”,工行2016年的剪刀差一度高達1896億元,如今已下降到396億元,降幅達到80%。

易會滿稱,在2013年中國經濟進入新常態后,銀行還能保持這么低的不良率,導致外界對于銀行是否真實全面的反映資產質量持懷疑態度。

他解釋道,銀行的低不良率是用巨大的財務成本換來的。以工行為例,在2015-2017年,工行花了2050億元真金白銀,共處置了6000億元的不良貸款。今年也計劃投入1000億元真金白銀,來處置2200億元不良貸款。也就說四年時間工行共處置了8200億元不良資產。以貸款余額14萬億元計算,處置的不良貸款占到了6%。

“為了保持資產質量的優良銀行付出了巨大的財務成本,才使得現在的資產負債表更加干凈。” 易會滿強調稱,他對于2018年全年的不良貸款率的判斷是穩中有降。

凈息差有所改善,但恐難以持續

從收入結構來看,目前四大行的利息凈收入仍占總收入的7成以上。因此,決定利息凈收入水平的凈息差這一指標,成為評判銀行盈利能力的最重要因素。

凈息差的改善對銀行收入影響到底有多大?此前中行副行長張青松曾介紹過,凈息差1個基點的改善,轉化成銀行利息收入,將近20億元。

財報數據顯示,2018年上半年,四大行的凈息差均有所改善,其中,建行的提升幅度最大,上升了20個BP。建行稱,這是受央行定向降準的影響,以及本集團通過優化資產負債結構、提高資產收益率和加大存款推動力度等措施,使得生息資產收益率上升幅度高于付息負債付息率上升幅度。

截至2018年6月末,中行凈息差達到了1.88%,比去年全年上升4個基點,張青松解釋了三點原因:一是受益于美聯儲加息,中行境外資產收益率持續走高,推動了該行境外機構凈息差的上升;二是該行主動優化自身的資產負債結構,境內人民幣中長期貸款的占比同比提高了1.3個百分點,境內人民幣活期存款平均余額的占比同比提升了1.1個百分點;三是央行下調了存款準備金率,境內人民幣存放央行平均余額在生息資產中的占比同比下降了1.4個百分點。

但值得一提的是,環比2018年第一季度的凈息差,四大行第二季度的凈息差要么持平,要么下降,凈息差短期見頂信號明顯。

對此,建行首席財務官許一鳴提到,建行二季度凈息差環比下降1個BP,主要是因為一季度定向降準釋放了建行2300億元準備金,這些資金此前存在央行的利率為1.62%,退回建行后至少可以加2個百分點,明顯提高了一季度的利潤水平。

工行行長谷澍也提到,工行二季度凈息差和一季度持平,是否意味著已經見頂,還有待觀察。他判斷,下半年整個市場的流動性比較充裕,最近貨幣市場的利率出現下行,但影響的是短期貸款和期限較短的債券。對于中長期貸款和期限較長的債券,目前影響并不明顯,從這個角度看,未來貨幣市場的利率變化和凈息差的變化情況還有待觀察。

農行副行長張克秋對于未來凈息差的判斷是:穩中有可能下降。她認為,下半年市場合理的流動性充裕,導致資金市場的利率增速會下行。從銀行資產端來看,收益率上升的可能性不大;從負債端來說,銀行負債成本穩中有升,上半年農行的付息率是1.35%,呈上升趨勢。基于這兩端算下來,“我個人認為凈息差會行業性的趨穩,穩中有可能下降。“

理財收入斷崖式下跌

2018年4月,征求意見許久的資管新規正式落地。隨后,7月20日,中國銀保監會發布《商業銀行理財業務監督管理辦法(征求意見稿)》,近30萬億的銀行理財市場迎來統一規范。

理財新規對于銀行理財收入的影響立竿見影。中期財報顯示,2018年上半年建行理財產品業務收入65.52 億元,較上年同期減少58.29 億元,降幅達47.08%,主要是受資管新規及理財產品市場發行成本較快提升影響。

農行財報顯示,上半年代理業務手續費收入122.31億元,較上年同期減少25.45 億元,下降17.2%,主要是由于代客理財業務收入減少。

農行管理層稱,上半年理財規模增速出現了行業性的放緩情況。農行上半年理財規模達1.85萬億元,增速放緩至5.4%。在他們看來,資管新規對于非標投資的期限錯配、嵌套、杠桿率和估值都提出了更高的要求,對于銀行資產配置能力帶來了很大的挑戰。

據易會滿介紹,工行到6月底的理財總額是3.37萬億元,比年初增加了3000多億元,增幅10%,雖然在總量上保持了穩定,但理財收入下降了20%,整個行業的理財收入下降了50%。

在他看來,盡管新規對于銀行理財短期有一些影響,但對于行業長期發展還是有利的,銀行理財未來正式回歸到受人之托、代客理財,銀行也將從利差模式轉型到管理費模式,真正打破剛兌,這也是資管新規的核心內容。

他還介紹了工行下一步應對資管新規的措施:一是多維度加快資管業務轉型,以凈值化為導向來推動產品轉型,以客戶為中心提升銷售的質效等;二是統籌綜合資管優勢,把涉及到資管領域的理財、私人銀行、養老金托管、基金、保險等統籌起來,實現全方位的配置;三是積極打造境外資管平臺,提升工行資管業務的國際化水平。

無獨有偶,在介紹下一階段重點工作時,中行行長劉連舸也提到,將積極順應資管新規出臺后市場格局的變化,調整業務模式,提高投研能力,加強銷售能力建設,擴大海外資管規模。看來,境外資管業務將是四大行下一步發力點。

正如易會滿所言,做銀行始終伴隨著風險。當被問及下一步有什么挑戰時,他提到,貿易摩擦對世界對中國經濟帶來一些新的不確定性因素,國內經濟領域一些深層次、結構性的矛盾顯性化,并向金融領域來傳導。利率市場化、跨界競爭、監管新政對銀行的監管成本跟合規要求,會帶來更多的成本投入等等。

農行行長趙歡也提到,貿易摩擦會給世界經濟帶來什么樣的影響,這些影響延伸到我國對我們有沒有影響,這些都還需要持續地觀察。為了有備無患,銀行在有能力的時候,為潛在的風險做出一些提前的安排,這也是農行上半年大幅提高撥備的原因。

建行首席經濟學家黃志凌的判斷是,下半年國際經濟環境存在著很大的不確定性;為了防范系統性金融風險,金融監管將會繼續加強,但是在監管的力度、方式、時機的把握上,會更加實事求是;金融市場的波動可能會進一步的加大,對銀行的風險管理提出了新的挑戰,“這幾個方面都會對下半年銀行的經營環境構成影響。”

上一篇:中國銀行服務實體經濟的“勢”與“實”

下一篇:基于B2B電商平臺供應鏈管理模式分析