又放水?高層經濟政策正在發生重大調整

本周的國常會為下半年的政策定下了總基調。最終出爐的政策組合,寬財政+寬貨幣+寬信用+穩基建+穩杠桿。

本周的國務院常務會議,比較不一般——時間點的選擇比較罕見,又充滿意味。

一,選在周一,而非周中慣例;

二,選在年中政治局會議之前召開,提前定調下半年經濟。

本周的國常會為下半年的政策定下了總基調。最終出爐的政策組合,寬財政+寬貨幣+寬信用+穩基建+穩杠桿。

對于市場而言,政策轉向寬松的預期確立并再次強化;對于政策制定者而言,形勢比人強。2季度以來,市場和企業微觀層面種種紛繁蕪雜的亂象背后,政策制定者開始反思政策失當之處,包括央行和財政部的爭論……國常會是政策制定者對當下經濟金融現實反思的結果。本次會議表示,堅持不搞“大水漫灌”式強刺激,根據形勢變化相機預調微調、定向調控。

全面反思去杠桿中的財政金融之得失

我們來回顧一下。事實上,穩定金融市場預期的行動在6月份已然啟動,進入7月份政策寬松預期愈來愈強,跡象越來越明顯。

換句話說,6月份以來,在經濟數據下行、股債匯市場動蕩不安、央行財政部等宏觀調控部門公開論戰之際,對于宏觀政策的反思,尤其是對過緊的財政和金融政策的內外反思就已經展開。

金融政策,從穩貨幣+緊信用組合轉向寬貨幣+寬信用組合

6月份在外圍貿易戰壓力下,國內金融市場動蕩不安,債市信用債違約+股市大跌+匯率貶值,倒逼高壓式金融去杠桿政策節奏和力度做出適當調整。

央行兩大貨幣政策委員會委員馬駿和劉世錦向市場及時傳遞了這一政策方向,去杠桿初見成效,下一步將步入穩杠桿階段,下一步將避免過度使用在總量層面一刀切的去杠桿措施。國研中心的王一鳴一個月三次表態:去杠桿是一個長期過程,不可能一蹴而就,也不可能沒有陣痛。

財政政策:從今年實質性的財政緊縮向積極的財政政策回歸

2018年以來基建投資斷崖式的下滑,與財政部高壓清理地方政府隱性債務有關,也與財政政策采取實質性的緊縮有關,寬政策下半年不可避免。

總而言之,形勢比人強。如資管新規細則一樣,資管新規出臺三個月的時間,金融市場經歷了可怕的非標回表、社融斷崖,政策制定者逐漸明白,去杠桿的改革初必須與市場承受力現實相妥協,政策才有有效落地的可能。否則,則有可能產生相反的效應。

到底是什么變了?

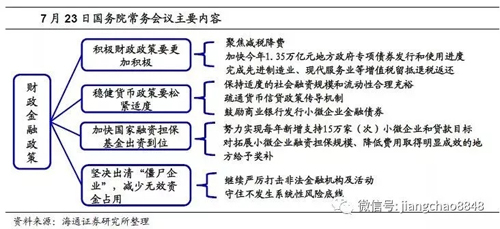

我們先看看國常會是如何定調下半年宏觀調控政策的。

如市場所愿,下半年政策的重心聚焦在財政政策和貨幣政策上面,即財政金融政策要協同發力(不再吵了),積極的財政政策要更加積極,貨幣政策要松緊適度;其中重中之重就是為地方政府融資平臺松綁,這是穩投資、穩基建迫在眉睫之舉。

△圖源財經連環話

1.寬財政,積極的財政政策更加積極

政策口徑發生了顯著調整。

1998年以來,中國引入“積極”的財政政策之后,每年都“積極”,但積極的含義年年不一樣。2018年年出制定的財政赤字規模2.38萬億,不增不減,赤字率下降到2.6%,在實際執行中已被視為相對偏緊的財政政策。

可以預期的是,下半年財政支出力度一定會較上半年擴大(上半年財政收入增速大幅高于財政支出增速,較為罕見)。

城投平臺無疑最歡欣鼓舞——會議明確指出,有效保障在建項目資金需求,其中“引導金融機構按照市場化原則保障融資平臺公司合理融資需求”,基建和城投再次成為經濟增長的穩定器。

這意味著下半年城投債將受到追捧,貸款也將向平臺公司傾斜,優質城投平臺違約風險將明顯下降,同時合規的PPP項目也將“重出江湖”。而1.35萬億地方專項債將是下半年財政支出擴張的重要資金來源。

多么熟悉的配方。

2.穩健的貨幣政策要松緊適度

延續近期的兩個提法:一是保持適度的社會融資規模和流動性合理充裕,二是疏通貨幣信貸政策傳導機制,落實好已出臺的各項措施。

兩個抓手:小微企業和債轉股。

社融非標萎縮和社融表內化(信貸化)將是2018年后相當長一段時期內信用領域的主題。如何平滑金融機構,特別是銀行的自身去杠桿縮表行為對金融市場和實體經濟造成的沖擊?

未來降準依舊可期,寬信用可期。

至于金融去杠桿,劉世錦的話已經講的很明確,去杠桿已經過渡至穩杠桿,這是結構性去杠桿的要義所在。去杠桿的節奏和力度不會疾風驟雨,避免各部門同步共振將是政策主基調。

3.穩基建

如上文所述,主要是穩地方政府的基建投資預期,必然要求放開地方正在捆綁的金融手腳和債務手腳。

城投可期。PPP可期。

4.防風險的目標少了誰?

當然,年初眾多政策目標中的頭等大事——防風險依舊還在,只不過,重要性往后排了。

2018年政府工作報告——嚴厲打擊非法集資、金融詐騙等違法活動。加快市場化法治化債轉股和企業兼并重組。加強金融機構風險內控。強化金融監管統籌協調,健全對影子銀行、互聯網金融、金融控股公司等監管,進一步完善金融監管。防范化解地方政府債務風險。嚴禁各類違法違規舉債、擔保等行為。

國常會年中定調——四是堅決出清“僵尸企業”,減少無效資金占用。繼續嚴厲打擊非法金融機構及活動,守住不發生系統性風險底線。

地方債務風險和影子銀行風險不再重點強調。

5.消費依舊是壓艙石

擴大內需,自4月份政治局會議后,再一次出現在了政策文件上。在外部貿易戰高度不確定的背景下,打鐵還需自身硬,擴大內需是中國應對貿易戰沖擊下的強身固本之戰略。

消費是內需的壓艙石。

等待深改委第三次會議確定的兩個文件出爐——《關于完善促進消費體制機制進一步激發居民消費潛力的若干意見》、《完善促進消費體制機制實施方案(2018-2020年)》。

但在房地產擠壓消費,居民杠桿率持續上升的背景下,消費的空間還有多大,存疑。

故事新編還是走出新路?

我們不得不提出我們的究極問題:是重回老路放水,還是去杠桿戰略的適當/適時糾正?

無論是穩基建、還是不搞大水漫灌強刺激、定向調控、相機調控,多么熟悉的政策話語!似乎在2014-2016年的那一輪全面寬松中反復出現的政策暗示再次回來了。所以政策一出臺,馬上就會有人驚呼——貨幣放水來了!財政刺激來了!地方債務擴張又來了!

的確,經常而言,央行放出來的水在銀行系統空轉,總是流不到實體經濟,一不小心流入樓市推高房價。而地方隱性債務問題更成為經濟的定時炸彈,寬財政的空間也顯得十分有限。再加上貿易爭端、美國減稅加息縮表帶來的壓力,市場人太多人對放水依然悲觀。

7月份以來,形勢比人強,殘酷的經濟金融數據和動蕩的現實倒逼政策一點點往中間走,如懸而未決的資管細則一樣,政策確定性落地,勝過了膠著煎熬等待的不確定性。

剛性的行政體制,唯上難唯實,對行政干預迷之自信,共振疊加,如走鋼絲,以致到不得不改弦易轍時,已經為時已晚。2季度發生的很多事可以用這解釋。從這個意義上,央財的關于宏觀調控的公開論戰應該多鼓勵,有民間公開參與的生動活潑的政策討論,總好過領導們從文件上得來的形勢匯報。

回到放水這個命題,是經濟下行下的重回老路刺激放水,還是去杠桿長期目標不動搖下的,對階段性策略的現實糾偏?如果是前者,那意味著重回放水刺激的老路,如果是后者,那便是既定戰略目標的適當修正。市場每個人心中都有一個答案。

我們都更希望是后者。

股市也很誠實,一直身體力行做出反應:

宏觀政策的轉向,對市場底部的形成能起到重要支撐,在積極財政政策的預期下,基建投資概念股股全線爆發,帶動市場繼續反彈。可以說,全面放開的相對利好充分顯現。

來源:鳳凰網財經綜合自券商中國、金羊毛工作坊、姜超宏觀債券研究、房屋屋等

上一篇:國務院定調下半年宏觀調控: 財政更積極 貨幣政策需松緊適度

下一篇:藥監局深夜回答問題疫苗流向:武漢生物整改后已復產