假國企?國企醫藥集團巨額供應鏈應收賬款無法回收,因深陷融資性貿易?

01 事件梳理

一. 事件梳理

1. 牽涉主體

華仁藥業股份有限公司(統稱“華仁藥業”):實際控制人為西安曲江新區管理委員會,是一家集研發、生產、銷售為一體的,以醫藥、大健康、醫療器械和醫療服務為主的現代化醫藥健康產業集團。

國藥藥材股份有限公司(統稱“國藥藥材”):以中醫藥經營為主業,為中國醫藥集團有限公司旗下全資子公司中國中藥有限公司參股子公司,持股比例為25%。值得一提的是,2024年5月16日,中國中藥有限公司在其官網發布聲明,對于國藥藥材的身份作出澄清,可以說坐實了某種程度上國藥藥材的“偽央企身份”。

2. 事件過程

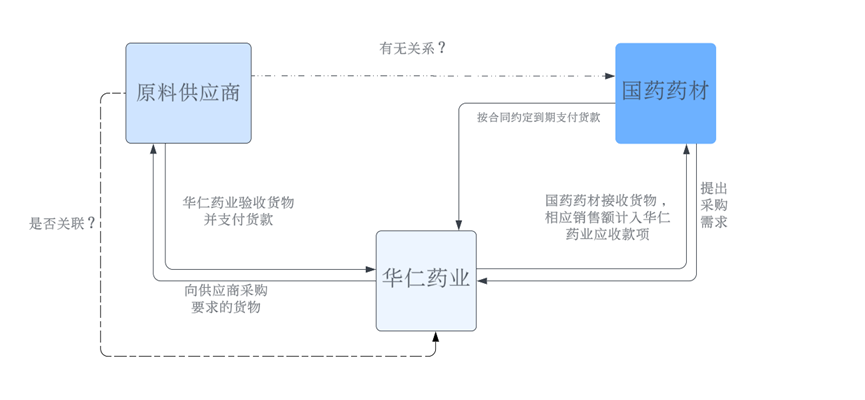

2020年開始,華仁藥業與國藥藥材開展醫藥原料貿易業務,國藥藥材為購貨方,華仁藥業為銷售方。雙方簽訂合同,華仁藥業按合同規定與符合要求的供應商簽訂合同采購貨物、驗收貨物,支付貨款后由華仁藥業將相應貨物供給國藥藥材,國藥藥材簽收之后按約定賬期電匯付款,到期支付貨款。華仁藥業則將相應賬款計入收入總額。

2021年,華仁藥業采用了“凈額法”替代“總額法”進行業務收入確認,醫藥原料貿易業務收入計入了其他應收款,2020年的年報中企業應收賬款調減2.57億元,其他應收賬款相應地調增了2.57億元。企業內部將該項業務的科目確認為其他應收款-代墊款項。在同一套操作手法下,華仁藥業的其他應收于2021年增加至14.2億元,此后該數目一直維持在14億以上。

2023年的上半年,華仁藥業決定終止該類業務,同時向國藥藥材回收業務款項,但截至華仁藥業對深交所問詢函回復之日,國藥藥材也未向華仁藥業回款。作為一家貿易公司,國藥藥材償付能力不強,其大量業務涉及墊資行為,公司的資產端預付賬款、應收賬款和存貨合計占總資產比值達90%,而應付賬款和預售款項則占據了負債端的絕大部分。雙方目前已就回款簽訂還款協議和增信措施,協商在3年內清償完畢債務。但從中國中藥有限公司的官網聲明來看,國藥藥材的問題并不僅僅是正常經營造成的,還可能涉嫌違法違規,其還款能力令人擔憂。

3. 涉嫌融資性貿易?

從華仁藥業的回函中,其與國藥藥材的貿易模式可歸納如下圖所示:

市場認為華仁藥業可能涉嫌融資性貿易的主要理由是:

①業務可能涉及托盤貿易。華仁藥業與國藥藥材開展的醫藥原料貿易業務本質上是華仁藥業通過為國藥藥材的墊資盈利,此業務中華仁藥業僅為起到墊資的作用,對上下游并無實際控制力。

②該業務中的墊資行為違背行業慣例。醫藥行業貿易墊資業務周期通常較短,一般不超過3個月。常規的墊資業務通常采取年初借年末回的模式,但自2021年起華仁藥業的國藥藥材應收賬款一直維持在14億以上。盡管華仁藥業對壞賬撥備,將壞賬計提比例從1%調至5%,但非關聯方在賬上長期占用14億元資金;

盡管市場有如上觀點,但是筆者認為,雖然華仁藥業面臨巨大的資金風險,但是并不能武斷的將該風險與“融資性貿易”掛鉤,畢竟目前能夠確定的是華仁藥業在于國藥藥材開展的貿易業務中存在墊資,但是“墊資”并不等同于融資性貿易,是否構成還需結合更多細節。

02 關注內容

二.從74號文看“墊資”與“融資性貿易”

1. 有關融資性貿易特征的政策文件及指引

2023年2月7日國資委官方網站上的一則問答中明確:

“融資性貿易業務是以貿易業務為名,實為出借資金、無商業實質的違規業務。其表現形式多樣,具有一定的隱蔽性,主要特征有:一是虛構貿易背景,或人為增加交易環節;二是上游供應商和下游客戶均為同一實際控制人控制,或上下游之間存在特定利益關系;三是貿易標的由對方實質控制;四是直接提供資金或通過結算票據、辦理保理、增信支持等方式變相提供資金。”

74號文第四條明確:

“融資性貿易合同條款通常存在墊資、融資、借款本金、借款利息等借款合同常見表述,本質是無商業實質、以貿易業務為名對外提供資金,或通過結算票據、辦理保理、增信支持等變相提供資金,為上下游企業提供融資便利,充當融資通道,極易滋生腐敗。融資性貿易資金方缺乏對貨權的實際掌控,缺少對貨物市場波動的關注,存在巨大資金風險,必須嚴格禁止。”

2. “墊資”與“融資性貿易”辨析

結合國資委官方網站問答、74號文中對于融資性貿易認定的指引,融資性貿易的特征可歸納為:

(1)以貿易業務為名對外提供或出借資金;

(2)無商業實質;

(3)通過結算票據、辦理保理、增信支持等變相提供資金,為上下游企業提供融資便利,充當融資通道;

(4)虛構貿易背景,或人為增加交易環節;

(5)上游供應商和下游客戶均為同一實際控制人控制,或上下游之間存在特定利益關系;

(6)貿易標的由對方實質控制,缺乏對貨權的實際掌控,缺少對市場貨物波動的關注。

區分兩者的關鍵在于“以貿易業務為名”,“墊資”是正常的有商業實質的貿易業務中的常見活動,目的是“融入資金”,而“融資性貿易”是為了實現其對外提供或出借資金的目的,而開展的沒有商業實質的墊資貿易業務,也就是說,融資性貿易可能大概率有“墊資”,但有“墊資”不一定代表所從事的就是融資性貿易。

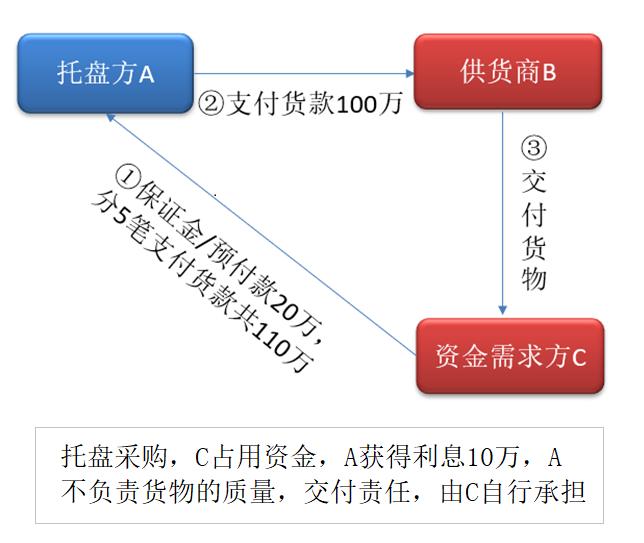

3、買賣型融資性貿易的類型

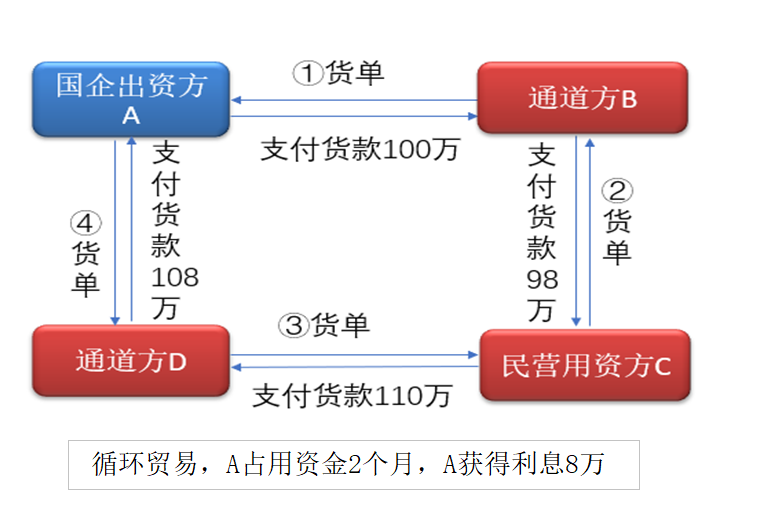

① 循環貿易

國有企業出資方通過多個通道中間方,以簽署買賣合同支付貨款的名義,最終讓資金流向民營的資金需求方,資金需求方占用一段時間資金后,再以支付貨款名義將本金及利息一并還給國有企業出資方,形成閉環的同時并不實際發生貨物流轉,或者貨物根本不存在。雙方既是買方也是賣方,為使貿易鏈條更加復雜,一般會引入第三方作為通道方,比如資金需求方的合作企業。在實踐中,也存在資金需求方委托出資方向通道方采購,實際上由資金需求方與通道方簽訂買賣合同取得款項的情形。

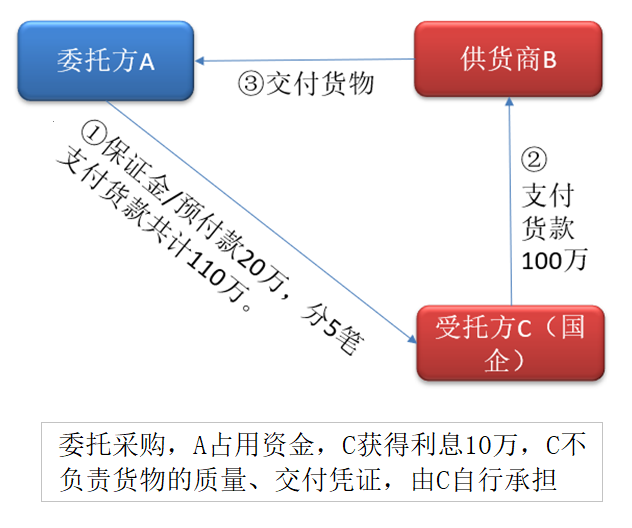

③委托采購

委托采購本質仍然是受托方(出資方)為委托方(實際資金需求方)以墊資方式提供融資。委托方無法一次性采購所需的貨物,因此先行支付部分保證金給受托方,委托受托方先行與其指定的供應商簽署買賣合同,一次性采購該批貨物并付款。貨物由供應商直接交付給委托方,委托方分期付款給受托方。受托方對貨物的質量、交付日期等不承擔任何責任,由委托方自行承擔。該種方式與托盤貿易較為相似,但委托采購中雙方成立的是委托法律關系,而托盤貿易中雙方民事法律關系外觀為買賣法律關系。

文章來源:天牧生命科學法律團隊,圖片來源:網絡。

本文已標注來源和出處,版權歸原作者所有,如有侵權,煩請聯系我們刪除!

上一篇:精彩收官 | “2024產業數字金融暨數據資產高峰論壇”在天津成功召開

下一篇:經濟下行?近日兩個大宗行業巨頭東嶺集團和德龍鎳業宣告破產