浙商銀行,首單區塊鏈應收賬款ABN成功發行!

【EFEC導讀】浙商鏈融ABN項目的成功發行,更重要的意義在于債市活水有望借道金融科技和證券化產品,導流至供應鏈上下游中小企業,幫助它們盤活應收賬款、拓展融資渠道、降低融資成本。

2018年8月17日,浙商銀行股份有限公司作為發起機構代理人的“浙商鏈融2018年度第一期企業應收賬款資產支持票據” 在銀行間市場成立發行,這是市場上首單區款鏈應收賬款ABN項目。項目注冊金額50億元,本期發行規模4.57億元,發行利率4.90%,獲得了市場投資人認可。浙商鏈融ABN產品以企業在浙商銀行應收款鏈平臺上簽發及承兌的應收賬款為基礎資產,由中鐵信托擔任發行載體管理機構,主承銷商為浙商銀行。本項目的成功發行,意味著債市活水有望借道金融科技,導流至供應鏈上下游企業,幫助它們攻堅克難盤活應收賬款、紓解流動性風險。

一、項目背景

近日,銀保監會發布《關于進一步做好信貸工作提升服務實體經濟質效的通知》,要求“盤活存量資產,提高資金使用效率;積極運用資產證券化、信貸資產轉讓等方式,盤活存量資產,提高資金配置和使用效率”。

“浙商鏈融”項目的發起機構代理人浙商銀行,是業內首家基于區塊鏈技術構建企業應收款鏈平臺、幫助企業盤活應收賬款和降低綜合成本的商業銀行。當前企業間的貿易多采用賬期方式延后支付,應收賬款積壓是困擾企業的共性難題。截至2017年末,我國規模以上工業類企業的應收賬款余額為13.48萬億元,平均約占企業流動資產的25.2%。

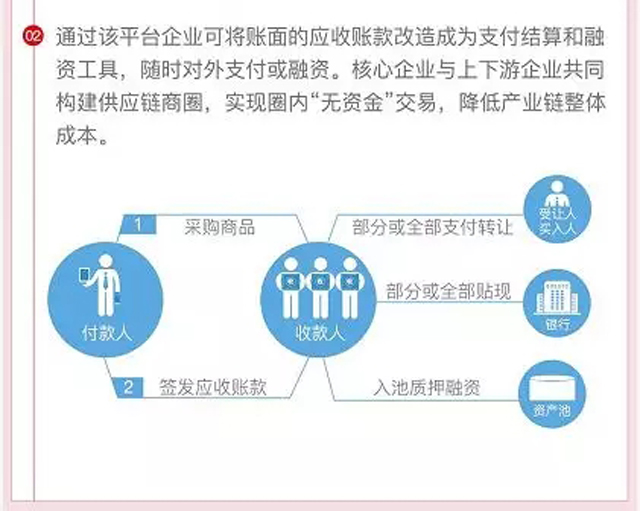

為化解企業應收賬款占比過高的難題,浙商銀行基于區塊鏈技術研發了應收款鏈平臺,利用其分布式記賬、智能合約和不可篡改的特性,把企業的應收、應付賬款轉化為支付結算和融資工具。企業在應收款鏈平臺上簽發及承兌的應收賬款,既可以作為購買商品或勞務等的交易對價支付給平臺的其他用戶,也可以通過轉讓或質押來獲取資金,以此“點石成金”,實現應收賬款的無障礙流轉或變現。

截至2018年6月末,該平臺已落地558個,輻射企業1800多戶,累計簽發2600多筆應收款,金額合計260多億元。據介紹,銀行間市場首單應用區塊鏈技術、直接以企業應收賬款為基礎資產的證券化產品“浙商鏈融”,正是這一政策背景下的全新探索。它的成功發行,意味著債市活水有望借道金融科技,導流至供應鏈上下游企業,幫助它們攻堅克難盤活應收賬款、紓解流動性風險。

二、產品概況

浙商鏈融ABN項目注冊金額50億元,本期發行規模4.57億元,本交易共設置一檔票據,固定利率發行,AAA評級,期限354天,發行利率4.90%,到期一次性還本付息。本項目浙商銀行作為發起機構之代理人,為企業減免了各類注冊發行手續的時間和費用成本;同時,由于發起機構均為應收款鏈平臺的注冊用戶,由浙商銀行擔任資產服務機構,也可以大幅節約管理和交易成本。據悉,“浙商鏈融”從交易商協會準予注冊(8月3日)到首單4.57億元成功發行(8月17日)僅耗時15天,落地之快備受認可。項目具體情況如圖表1所示。

圖表1. 基本信息

資料來源:上海清算所

基礎資產方面,本交易基礎資產為代理人所代表的發起機構持有的、符合合格標準的未到期應收賬款債權,具體為浙商銀行企業應收款鏈平臺上登記并流轉、已獲得保兌人保兌的未到期貿易應收賬款債權及/或工程應收賬款債權。本交易入池資產共涉及5筆貿易應收賬款債權,入池應收賬款本金余額為48049. 64萬元。按照浙商銀行貸款質量五級分類方法,入池資產全部為正常類。資產池應收賬款債務人分布在4個行業。其中文化、體育和娛樂業未償本金余額占比最高為72.84%;資產池應收賬款債務人分布于 2 個省市,其中北京市未償本金余額占比最高為 72.84%。基礎資產具體情況如圖表2所示。

圖表2. 基礎資產情況

資料來源:評級報告

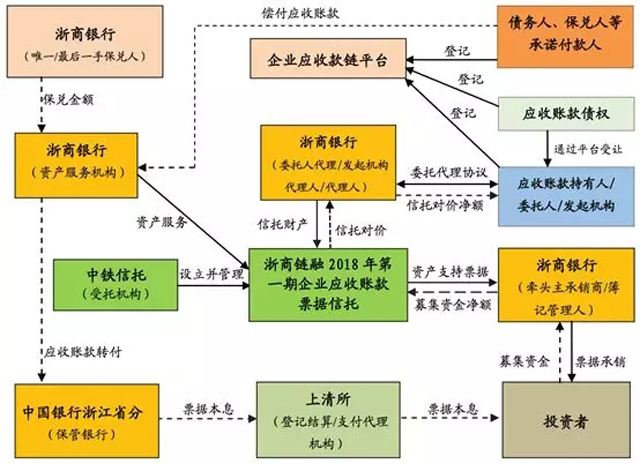

交易結構方面,交易的發起機構代理人浙商銀行按照國內現行的有關法律及規章,將其代理的委托人合法所有且符合本交易信托合同約定的合格標準的應收賬款債權作為基礎資產,采用特殊目的信托載體機制,通過中鐵信托有限責任公司設立“浙商鏈融 2018 年第一期企業應收賬款票據信托”。中鐵信托以受托的基礎資產為支持在全國銀行間債券市場發行資產支持票據。投資者通過購買并持有該票據取得該信托項下相應的信托受益權。本期項目的交易結構如圖表3所示。

圖表3. 交易結構

資料來源:評級報告

增信措施方面,浙商鏈融ABN項目采用超額覆蓋、最后兌付人、不合格資產贖回、信用觸發機制等交易結構安排,實現信用提升。

(1)基礎資產超額覆蓋。本交易資產池應收賬款總金額為48049.64 萬元,資產支持票據預計發行規模為45700.00萬元,資產池對資產支持票據本金形成超額覆蓋。聯合資信的測算結果表明,在資產支持票據發行利率不超過5.00%的情況下資產池回收款可以覆蓋票據端本息費支出。

(2)最后一手兌付人。本交易約定,就每一筆基礎資產而言,浙商銀行股份有限公司將作為其唯一/最后一手保兌人,承諾對應收賬款的到期兌付承擔無條件差額墊付責任。聯合資信給予浙商銀行的主體信用等級為AAA,信用水平極高,面臨違約風險較低。

(3)不合格資產贖回。本交易約定,如發現不合格資產,受托人應立即通知發起機構贖回該筆資產,如發起機構未按時履行贖回義務,代理人浙商銀行有權贖回該等不合格資產。如發起機構和代理人浙商銀行均未贖回該等不合格資產,則代理人應承擔賠償責任,且賠償金額不低于無法及時回收的應收賬款金額之和。

(4)信用觸發機制。本交易設置了 “違約事件” 、 “權利完善事件” 等觸發機制,在一定程度上緩釋了事件風險的影響。

三、浙商銀行企業應收款鏈平臺

2017年8月16日,浙商銀行推出業內首款基于區塊鏈技術的企業應收款鏈平臺!通過企業應收款鏈平臺,企業可將賬面的應收賬款轉化為電子支付結算和融資工具,輕松盤活流動資產,加快資金周轉,減少融資成本,幫助企業降本增效。平臺用戶可通過該平臺完成區塊鏈應收賬款的簽發、承兌、保兌、支付、轉讓、質押及兌付等業務,將應收賬款轉化為電子支付結算和融資工具。

企業應收款鏈平臺于 2017 年 3 月上線,截至【2018】年【6】月,注冊用戶達到【1800】,累計簽發區塊鏈應收賬款【2600】筆, 簽發余額 265 億元。

四、項目意義

浙商鏈融ABN項目的成功發行,更重要的意義在于債市活水有望借道金融科技和證券化產品,導流至供應鏈上下游中小企業,幫助它們盤活應收賬款、拓展融資渠道、降低融資成本。

一直以來,“深化金融體制改革,增強金融服務實體經濟能力,提高直接融資比重,促進多層次資本市場健康發展”始終為政策層面大力提倡,債市也被認為是國內直融的主渠道之一,在貨幣和資本市場中發揮著重要橋梁作用。

然而相較傳統融資,債券投資人對信用債融資主體的資質要求較高,多數實體經濟企業要達AA或AA+以上外部信用評級絕非易事。今年以來,由于債券市場風險偏好不斷下調,市場資金涌向AAA高評級客戶,其發行利率不斷下行,而民營企業發債仍然艱難。“浙商鏈融”正是精準靶向這一痛點,通過“應收款鏈平臺+證券化”方式,為實體經濟從債券市場獲取直接融資開辟了新的通途。

浙商銀行投資銀行總部總經理沈濱表示,“當前融資環境下,要提高金融服務實體經濟水平,必須通過適當的安排將資金高效引流至智能制造、戰略新興產業等國家重點扶持和鼓勵創新領域。應收款鏈平臺與證券化產品相結合,可架設起實體經濟企業與金融市場之間的橋梁,從而形成更廣闊的平臺化生態圈,實現對實體經濟企業的“精準滴灌”。

上一篇:福田汽車與貨車幫達成戰略合作

下一篇:深耕國際航空貨運服務市場 翌飛銳特獲數千萬B輪融資